Ипотечное жилищное банковское кредитованиеРефераты >> Банковское дело >> Ипотечное жилищное банковское кредитование

Правильный выбор и применение инструментов ипотечного кредитования в значительной степени определяют эффективность ипотечных операций, снижение рисков, повышение доступности ипотечных кредитов, их ликвидность.

Инструмент ипотечного кредитования представляет собой способ погашения долга (амортизацию кредита). График амортизации показывает величину регулярных периодических амортизационных платежей, и остаток основной суммы долга на каждый период времени. При этом ежемесячный платеж разбивается на две части, одна из которых идет на погашение кредита, а другая — на уплату начисленных за месяц процентов.

Для расчета выплат по обслуживанию долга рассчитывается ипотечная постоянная .

Она равна отношению обязательных выплат по кредиту за год к первоначальной основной сумме кредита. Ипотечная постоянная включает проценты и выплаты в счет погашения основной суммы кредита; выражается десятичной дробью или в процентах для кредитов с равномерными платежами.

Пи = (Д/И)х100, (2.1)

где Пи — ипотечная постоянная, %; Д — годовая сумма платежей по обслуживанию основного долга, руб.; И — основная сумма ипотечного кредита, руб.

Для того чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента за кредит.

Кредиты, по которым оплата основного долга и процентных платежей производится в срок, называются самоамортизируемыми. Однако амортизация может быть не только положительной, но и отрицательной. Отрицательная амортизация возникает, когда платежей кредиту не хватает для погашения задолженности по процентным платежам. Невыплаченная часть процентов накапливается вместе с основной суммой кредитного долга, и его остаток растет, т.е. происходит накопление отрицательной амортизации. Как правило, отрицательная амортизация встречается на начальной стадии кредитования при использовании определенных ипотечных инструментов (в частности, ипотечных кредитов с нарастающими платежами, о которых будет рассказано далее).

Существует такое понятие, как максимальная негативная амортизация, выражающаяся в определенных величинах остатка и объемах кредита на определенную дату, указанную в договоре. По достижении этих величин баланс кредита пересматривается для обеспечения полной положительной амортизации.

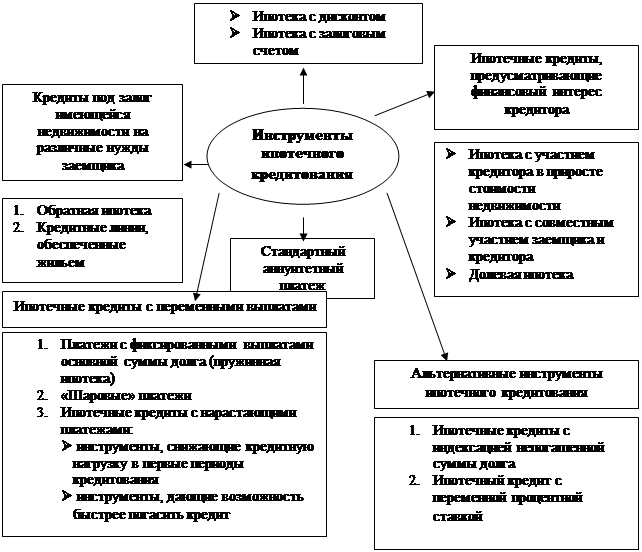

Платежи по ипотечному кредиту могут осуществляться ежемесячно, ежеквартально, ежегодно и т. п., вплоть до одноразовой формы платежа. Вид ипотечного инструмента в основном определяется схемой и структурой выплат. Виды инструментов ипотечного кредитования представлены на рис. 2.1.

| |||

| |||

Рис. 2.1. Инструменты ипотечного кредитования

В зависимости от способа амортизации ипотечные кредиты могут быть подразделены на:

Ø ипотечные кредиты с постоянными и переменными выплатами (последние, в свою очередь, делятся на: ипотеку с «шаровым» платежом, ипотеку с фиксированными выплатами основной суммы долга, ипотеку с нарастающими платежами);

Ø самоамортизируемые ипотечные кредиты и кредиты с индексацией долга;

Ø ипотечные кредиты с переменной и фиксированной процентной ставкой;

Ø кредиты, выплачиваемые разовым платежом или периодическими выплатами (частями).

При этом способ амортизации долга может включать в себя несколько ипотечных инструментов. Большинство ипотечных инструментов представлены в нескольких вариантах.

1. Стандартный аннуитентный (самоамортизирующийся) ипотечный платеж

Стандартный аннуитентный платеж предполагает жестко установленный срок кредитования и фиксированную процентную ставку. График платежей построен по следующему принципу. Заемщик в течение всего срока займа ежемесячно выплачивает равную сумму, которая зависит от срока кредитования, процентной ставки, количества платежных периодов и рассчитывается по следующей формуле:

Ежемесячный аннуитетный платеж включает в себя:

Ø 1/12 фиксированной годовой процентной ставки, умноженной на сумму невыплаченного остатка по кредиту на начало месяца;

Ø часть невыплаченного остатка основной суммы кредита.

С течением времени пропорции между основной суммой долга и суммой процентов меняются. В первые годы наибольшую часть каждой выплаты составляют проценты, поскольку сумма долга еще очень велика. Постепенно доля процентов снижается, так как проценты начисляются на остаток невыплаченной суммы по кредиту. Соотношение платежей в счет основной суммы долга и процентов показано на рис. 1.2. График платежей по стандартному (аннуитетному) кредиту представлен в приложении 1.

Данный порядок погашения кредита дает стабильность заемщику в размере его расходов по кредиту. Однако, поскольку в первую очередь выплачиваются проценты, величина основного долга снижается достаточно медленно, что увеличивает размер процентных платежей. Поэтому ипотечная постоянная, как правило, на 3-4 пункта выше, чем процентная ставка по кредиту.

Ипотечные кредиты с постоянными аннуитетными платежами называются стандартными, традиционными, базисными. На основе данного инструмента построено множество ипотечных технологий, например ипотечные кредиты с погашением каждые две недели, ипотечные кредиты с индексацией долга, которые будут рассмотрены ниже.

|

600 |

------------------------------------------------------------------------------------------ | |||||||||||||||||||||||||

|

500 |

процентные платежи, | |||||||||||||||||||||||||

|

тыс. руб | ||||||||||||||||||||||||||

|

400 | ||||||||||||||||||||||||||

|

платежи в счет основной | ||||||||||||||||||||||||||

|

300 |

суммы долга, тыс. руб | |||||||||||||||||||||||||

|

200 | ||||||||||||||||||||||||||

|

100 | ||||||||||||||||||||||||||

|

0 | ||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Годы | ||||||||||||||||