Ипотечное жилищное банковское кредитованиеРефераты >> Банковское дело >> Ипотечное жилищное банковское кредитование

Ипотека с совместным участием заемщика и кредитора. Предполагает получение кредитором доходов от финансируемой недвижимости в самых различных формах. Это может быть часть ренты или часть чистого операционного дохода, а также другие варианты дохода. Ипотека с совместным участием применяется при финансировании приносящей доход недвижимости.

Долевая ипотека. Данный вид ипотеки предполагает участие в ипотечном кредитовании помимо кредитора и заемщика третьего лица. Участие третьего лица осуществляется в виде оплаты им всего первоначально взноса за кредит или его определенной части, а также в виде участия в оплате ежемесячных амортизационных взносов в обмен на получение им части доходов от прироста стоимости недвижимости. При этом предполагается участие одного или нескольких инвесторов.

5. Инструменты, встраиваемые в различные ипотечные схемы

Ипотека с дисконтом — ипотека с пониженной ставкой по кредиту, выплачиваемой заемщиком в обмен на повышенный дисконт. При этом сумма, которую в действительности получает заемщик, меньше суммы, указанной в договоре, на величину дисконта, а все последующие выплаты по основному долгу и процентам за кредит определяются исходя из его полного объема.

Дисконт может выражаться в пунктах (процентах) или в денежной сумме. Существует также двойной дисконт — определенные денежные средства суммируются с процентным дисконтом.

Ипотека с залоговым счетом. Часть первичного взноса или другой вид финансовых средств (заемщика или третьего лица) помещается на специальный сберегательный залоговый счет, который в течение первых лет является источником пополнения ежемесячных выплат. Низкие первоначальные платежи, компенсируемые таким образом, постепенно растут и начинают в какой-то момент превышать платежи по стандартной ипотеке. Сам расчет амортизационных взносов и расходования залогового счета может осуществляться исходя из различных финансовых схем.

В основном данный инструмент применяется при ипотечном кредитовании нарастающими платежами (ипотечный кредит «ярусными платежами»).

6. Кредиты под залог имеющейся недвижимости на различные нужды заемщика

Большинство ипотечных кредитов используются на приобретение недвижимого имущества или финансирование строительства. Однако собственник недвижимости имеет возможность его заложить, а полученные денежные средства использовать на свои собственные цели, как потребительского характера, так и коммерческого. Такие виды финансовых сделок также относятся к ипотечному кредитованию.

Обратная ипотека — финансовое соглашение о том, что кредитор производит периодические (или разовые) выплаты заемщику. Таким образом, остаток основной суммы кредита и сумма накапливаемых процентов не уменьшается, как обычно, а увеличивается.

Кредитные линии, обеспеченные жильем, — залог недвижимости для обеспечения кредитной линии, действующей в течение длительного периода времени, которая используется на потребительские нужды заемщика.

Процент выплачивается только на кредит, который используется. Обычно процентная ставка периодически пересматривается. Предоставляемый кредит, хотя и не используется на финансирование недвижимости, все же обеспечен недвижимой собственностью, поэтому проценты по нему исключаются из налогооблагаемого дохода подобно ипотечным кредитам, только с некоторыми ограничениями.

2.2 Структура рынка ипотечных кредитов

Рынок — совокупность экономических отношений, проявляющаяся в сфере обмена товаров и услуг, в результате которых формируются спрос, предложение и цена.

Рынок ипотечного капитала — часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости. Он функционирует за счет ипотечных кредитов, выдаваемых на первичном ипотечном рынке и рефинансируемых на вторичном ипотечном рынке.

Как и все финансовые рынки, рынок ипотечного капитала делится на первичный, где обращаются первичные закладные, и на вторичный, где покупаются и продаются ипотечные ценные бумаги, обеспеченные ипотечными кредитами.

Кроме того, существует классификация ипотечных рынков в зависимости от типа недвижимости, выступающей в качестве залогового обеспечения, — ипотечные рынки жилья, доходной недвижимости, коммерческой недвижимости, промышленной недвижимости и т. п.

Первичный рынок ипотечных кредитов — это сегмент общего ипотечного рынка, непосредственно охватывающий деятельность кредитных институтов по кредитованию юридических и физических лиц под залог объектов недвижимости.

Основными участниками первичного ипотечного рынка являются кредитор и заемщик, которые непосредственно вступают в договорные отношения друг с другом.

Заемщики (залогодатели) — это физические лица, желающие улучшить свои жилищные условия и удовлетворяющие требованиям банков по уровню кредито и платежеспособности.

Ипотечные кредиты предоставляют как универсальные кредитные организации, так и специализированные. К специализированным относятся ипотечные банки, сберегательные банки, ссудо-сберегательные организации, жилищные кооперативы, страховые компании и т. п. Основное различие в организации их деятельности заключается в формировании механизмов привлечения ресурсов для выдачи ипотечных ссуд, а также в форме государственного регулирования и контроля их деятельности.

Особенности недвижимого имущества как предмета залога, с одной стороны, повышают надежность обеспечения, с другой — предъявляют ряд требований к оформлению договора.

Объекты недвижимости относительно единообразны, сравнительно легко поддаются оценке, с трудом могут быть перемещены или сокрыты должником, все права на них закрепляются за определенным собственником. Кроме того, они в меньшей степени, чем другое имущество, изнашиваются, и их стоимость имеет тенденцию к постоянному росту. Благодаря этому сроки ипотечных кредитов, как правило, значительно превышают сроки по другим видам кредитов, а процентные ставки, наоборот, — значительно ниже.

Однако достоинства недвижимого имущества имеют место только в том случае, когда существует система экономических отношений, обеспечивающая надежность ипотечной сделки и защиту интересов ее участников.

Основным инструментом, с помощью и посредством которого строятся отношения между субъектами первичного рынка, является кредитный договор, который, как правило, оформляется в форме закладной.

Использование термина «закладная» по отношению к кредитному договору обосновывается тем, что залог недвижимости в данном случае является непременным и ключевым условием заключения договора.

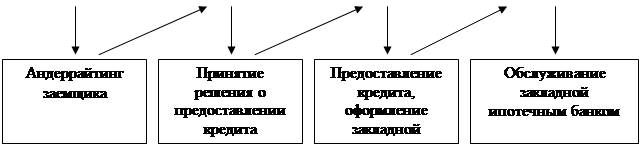

При заключении договора ипотеки применяется стандартная схема, представленная на рис. 2.4.

|

|

|

| ||||||||

| |||||||||||