Ипотечное жилищное банковское кредитованиеРефераты >> Банковское дело >> Ипотечное жилищное банковское кредитование

Рис.2.4. Стандартная схема взаимоотношений кредитора и заемщика на первичном рынке закладных

Ипотечные кредиты могут выдаваться под залог как приобретаемого недвижимого имущества, так и принадлежащего заемщику на правах собственности или хозяйственного ведения. В первом случае неотъемлемым участником процесса ипотечного кредитования становится продавец недвижимости.

Требования, предъявляемые к сделкам с недвижимым имуществом, относятся также и к ипотеке. Таким образом, при оформлении сделки существенное значение имеет квалифицированная оценка предмета залога, его страхование, регистрация как права собственности на недвижимость, так и его обременение (залог), порядок оформления договоров, а также возможность обращения взыскания на предмет залога в случае неисполнения должником своих обязательств. При жилищном ипотечном кредитовании встает вопрос защиты интересов несовершеннолетних детей, проживающих в закладываемых квартирах.

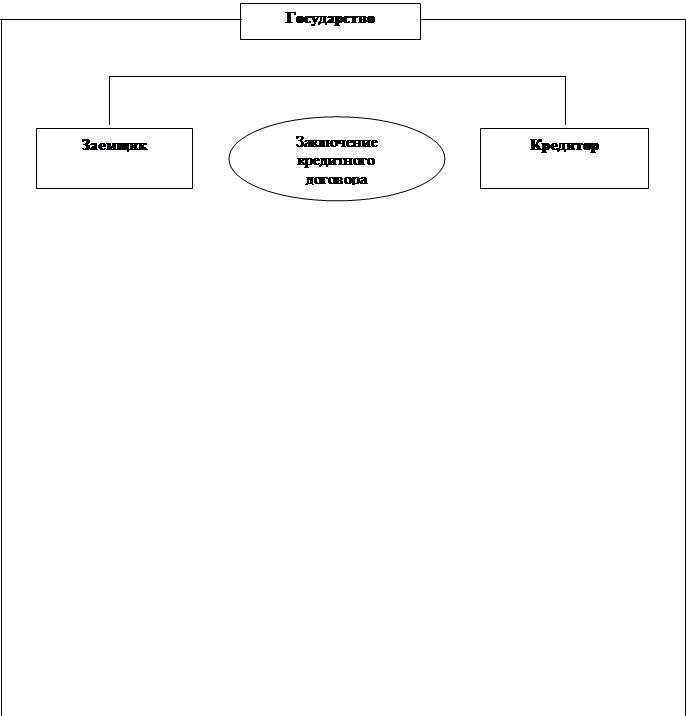

Таким образом, круг участников при ипотечном кредитовании значительно шире, чем при других видах кредитования. На рис. 2.5 рассмотрен порядок предоставления ипотечного кредита и взаимосвязь участников ипотечного кредитования при заключении кредитного договора и договора ипотеки.

![]()

![]() 4

4

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

3

1

| |||

2

2

6

| |||

| |||

5

Рис.2.5. Первичный рынок ипотечного кредитования

В результате ипотечной сделки на первичном рынке между кредитором и заемщиком заключается кредитный договор, согласно которому кредитор предоставляет заемщику недостающие ему денежные средства на покупку недвижимости, служащую обеспечением обязательства.

Закладная представляет собой именную ценную бумагу, удостоверяющую следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обремененное ипотекой.

При определенных условиях закладная может приобретать свойства ценной бумаги, способной переходить от одного владельца к другому, и быть в достаточной мере оторванной от первоначального требования.

Таким образом, появляется возможность рефинансировать ипотечные кредиты на вторичном рынке.

Вторичный рынок ипотечных кредитов охватывает процесс купли-продажи закладных, выпущенных на первичном рынке. Он возникает в тот момент, когда кредитная организация перепродает обязательство заемщика в виде закладной специализированной организации. Таким образом, вторичный рынок — это рынок, на котором происходит возобновление кредитных ресурсов, с помощью которых потом можно выдать кредит следующему заемщику.

Четкой границы между первичным и вторичным рынком не существует. Кредитная организация может оставлять у себя часть портфеля ипотечных кредитов, а остальную часть продать в целях повышения ликвидности. Соотношение оставляемой части и продаваемой на вторичном рынке может определяться как общими принципами политики банка, так и временными конъюнктурными экономическими соображениями: спецификой структуры активов и пассивов, нормативными требованиями регулирующих органов, прогнозом динамики процентных ставок и др.

Продажа ипотечных кредитов на вторичном рынке производится в нескольких формах.

Первая форма — это простая продажа индивидуального кредита, которая известна под названием «продажа целиком».

Вторая форма — продажа доли или долей кредита, называется «продажа участия».

В третьей форме закладные или доли участия в них объединяются в так называемые пулы, которые используются в качестве обеспечения ценных бумаг.

Основными индикаторами, характеризующими конъюнктуру на ипотечном рынке, являются процентные ставки по ипотечным облигациям, с одной стороны, и ставки по ипотечным кредитам — с другой.