Ипотечное кредитование в России на примере банка ОАО Монетный домРефераты >> Банковское дело >> Ипотечное кредитование в России на примере банка ОАО Монетный дом

Банк оказывает полный спектр банковских услуг. Ресурсная база формируется за счет привлеченных ресурсов и собственных средств.

В соответствии со стратегией развития Банка основными направлениями деятельности является:

- повышение надежности и эффективности работы Банка, его отдельных подразделений, а также надежность его платежных и технических систем;

- внедрение новой идеологии работы с клиентами, основанной на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

- развитие новых услуг и технологий, совершенствование качества оказываемых услуг, снижение их себестоимости;

- привлечение средств организаций и физических лиц, а также размещение их в экономику региона;

- реализация Программы развития региональной сети Банка;

- сохранение своих позиций и доли Банка на валютном рынке и рынке драгметаллов;

- сохранение своих позиций и доли Банка на рынке ипотечного кредитования, в том числе в рамках сотрудничества с Южно-Уральской Корпорацией жилищного строительства и ипотеки;

- обеспечение роста собственного капитала и прибыли, достаточных для проведения капитальных вложений, обеспечение сохранения рентабельности активов.

2.2 Структурный анализ пассивов и активов банка

Пассивы банка представляют собой источники средств банка для вложения в активные операции. Рассматривая структуру пассивов банка необходимо определить долю собственных, заемных и привлеченных средств.

Крепкая капитальная база банка означает наличие значительной абсолютной величины собственного капитала как главного защитного источника поглощения риска активов и гарантирования средств вкладчиков и депозиторов.

Привлеченные средства банка, где основную их часть составляют депозиты, покрывают около 90% всей потребности в денежных средствах и используются для осуществления активных операций, получения прибыли.

Депозитную базу образуют средства юридических и физических лиц, аккумулированных банком в виде средств на расчетных и текущих счетах, в срочных депозитных и сберегательных вкладах.

Стабильность депозитной базы зависит от вида депозита, срока привлечения средств и степени чувствительности ресурсов банка к изменению процентной ставки. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк.

Депозиты до востребования, проценты по которым не начисляются или незначительны, менее чувствительны к изменению процентных ставок и, следовательно, более стабильны. Их принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Поэтому, открывая расчетный или текущий счет в банке, удовлетворяющем указанным требованиям, клиент устанавливает долговременные связи с банком, постоянно расходуя и пополняя средства на счете.

Структура источников средств банка представлена в таблице 2.

Таблица 2. – Структура пассивов ОАО Банка «Монетный дом» за

2006-2008 год (тыс. руб.)

|

Источники |

01/01/07 |

Удел. вес, % |

01/01/08 |

Удел. вес % |

Абс. откл. |

01/01/09 |

Удел. вес, % |

Абс. откл. |

|

Собственные средства |

19857 |

20,16 |

45567 |

16,95 |

+25710 |

59387 |

12,08 |

+13820 |

|

Привлеченные средства |

78633 |

79,84 |

223252 |

83,05 |

+144610 |

408425 |

83,04 |

+185173 |

|

Заемные средства |

0 |

0 |

0 |

0 |

0 |

24000 |

4,88 |

+24000 |

|

Итого: |

98490 |

100 |

268819 |

100 |

+170329 |

491812 |

100 |

+222993 |

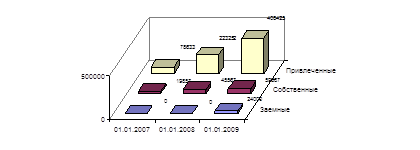

Рисунок 1. – Динамика изменения структуры пассивов ОАО Банка

«Монетный дом» за 2006-2008 год

Данные таблицы 2 и рисунка 1 свидетельствуют о том, что важнейшую роль в источниках средств банка играют привлеченные средства, данная тенденция прослеживается на протяжении всего анализируемого периода с 2006 г. по 2008 г. Доля данного источника возрастает как в абсолютном, так и в долевом соотношении.

Данная тенденция является положительной, так как привлеченные средства являются менее дорогими по сравнению с заемными средствами, так как в данном случае инициатором для размещения средств в банке являются вкладчики, кредиторы.

Доля собственных средств банка в финансировании активных операций банка невысока от 20,16 в 2006 г. до 12,08 в 2008 г., однако, данная ситуация вполне заурядна ведь в банковской практике существует правило: собственные средства составляют от 10 до 20% в общем объеме средств.

В 2008 г. в структуре источников появляются заемные средства, они наиболее дорогие среди возможных источников, на привлечение заемных средств банк идет при наличии следующих возможных условий: нехватка ликвидных средств, возможность разместить заемные средства под более высокие проценты.

Однако, для анализа ликвидной позиции банка, следует уточнить, за счет каких именно источников осуществляется привлечение средств.

Структура привлеченных средств ОАО Банка «Монетный дом» представлена в таблице 3.

Таблица 3. – Структура привлеченных средств ОАО Банка «Монетный дом» 2006-2008 г. (тыс. руб.)

|

Вид привлеченных средств |

01/01/2007 |

01/01/2008 |

Абс. откл, тыс. руб. |

01/01/2009 |

Абс. откл. | |||

|

% |

% |

% | ||||||

|

Выпущенные векселя |

15496 |

19,7 |

43 534 |

19,5 |

+28038 |

82064 |

20,09 |

+38530 |

|

Депозиты, в т. ч. |

6631 |

8,43 |

23 012 |

10,31 |

+16381 |

55948 |

13,7 |

+32936 |

|

До востребования |

1048 |

1,33 |

2 956 |

1,32 |

+1908 |

553 |

0,14 |

-2403 |

|

До 30 дней |

- |

- |

- |

- |

- |

- |

- |

- |

|

От 31 до 90 дней |

1050 |

1,33 |

- |

- |

-1050 |

9 |

0 |

+9 |

|

От 91 до 180 дней |

338 |

0,43 |

59 |

0,03 |

-279 |

1 347 |

0,33 |

+1288 |

|

От 181 до 1 года |

424 |

0,54 |

11292 |

5,06 |

+10868 |

3 970 |

0,97 |

-7322 |

|

Свыше 1 года |

3770 |

4,79 |

8 705 |

3,9 |

+4935 |

50 069 |

12,27 |

+41364 |

|

Кредиторская задолженность |

- |

- |

1780 |

0,8 |

+1780 |

1282 |

0,31 |

-498 |

|

Обслуживание счетов |

35895 |

45,65 |

80998 |

36,3 |

+45103 |

114425 |

28,01 |

+33427 |

|

Прочие обязательства |

13981 |

17,88 |

50916 |

22,9 |

+36935 |

98 758 |

24,18 |

+47842 |

|

Итого |

78633 |

100,00 |

223252 |

100,00 |

+144619 |

408425 |

100,00 |

+185173 |