Кредитная политика банка на примере Волгоградского ОСБРефераты >> Банковское дело >> Кредитная политика банка на примере Волгоградского ОСБ

В приложении 7 показаны удельные веса отдельных составляющих операционного риска в совокупном операционном риске процесса кредитования[3]. Удельные веса просуммированы по следствиям и этапам кредитного процесса.

Отчетливо видно, что полученные данные позволяют разделить результаты операционного риска на две группы:

первые два результата (риски неадекватных процессов и процедур банка, а также действий персонала) оказывают определяющее влияние на совокупный операционный риск процесса кредитования - их совокупное влияние превышает 85%, при этом их индивидуальный вклад приблизительно одинаков с небольшим превосходством риска неадекватных действий персонала;

последние два результата, напротив, по отдельности оказывают статистически незначимые влияния (их влияние на всех этапах кредитного процесса оценивается всего несколькими баллами), а их совокупный вклад в итоговый операционный риск процесса кредитования, не превышающий 15%, следует признать минимальным.

Следует отметить, что такого результата можно было ожидать даже на основании самых общих квалифицированных представлений об операционном риске процесса кредитования.

В этой связи интерес представляет сопоставление полученного результата с результатами исследования, проведенного компанией InfoWatch (разработчик систем защиты от инсайдеров, участник Ассоциации российских банков) и Национальным банковским журналом в середине 2006 г[4]. В ходе исследования было опрошено более 30 российских кредитно-финансовых организаций с целью изучения природы влияния операционных рисков на банковские операции в рамках Basel II и влияния данного нормативного акта на конкурентоспособность отдельно взятых финансовых компаний и российского банковского сектора в целом.

В частности, чтобы определить наиболее опасные компоненты операционного риска, респондентам было предложено выбрать два наиболее опасных, на их взгляд, вида операционных риска.

Было установлено, что наиболее опасными эксперты считают риски, вызываемые действиями персонала (91% ответов, или 45,5% от общего количества респондентов) и внутренними процессами (62% ответов, или 31% от общего количества респондентов). С большим отставанием следуют риски убытка в результате действий систем (35% ответов, или 17,5% от общего количества респондентов) или внешних событий (12% ответов, или 6% от общего количества респондентов).

Хотя методика указанного экспертного исследования значительно отличалась от использованной в данной работе, следует отметить качественное совпадение результатов по степени оценки влияния двух из четырех рисков - риска, связанного с банковским персоналом, и риска внешних воздействий.

Степень влияния риска внутренних процессов и процедур на процесс кредитования, определенная в данной работе, выше, нежели степень опасности этого риска для деятельности банка в целом, причем возрастание степени влияния этого риска происходит за счет снижения относительной степени влияния риска информационных систем.

В целом этот факт объясним, поскольку влияние информационных систем является определяющим главным образом для расчетных операций банка, для процесса же кредитования это, очевидно, не так.

В приложении 8 показано влияние отдельных следствий операционного риска на совокупный операционный риск процесса кредитования. Влияние следствий просуммировано по результатам операционного риска и этапам процесса кредитования.

Из анализа данных, представленных в приложении 8, можно сделать следующие выводы.

Особо выделяются риски, связанные с обеспечением ссуд:

обеспечением сохранности, оценкой и прогнозом стоимости, а также своевременной реализацией прав кредитора,

в совокупности 60% относительного влияния.

В то же самое время анализ финансового положения заемщика и своевременность его проведения, по мнению экспертов, имеют более чем в 2 раза меньшее совокупное относительное влияние - 25%.

Таким образом, становится очевидным, что основным фактором операционного риска эксперты видят обеспечение ссуды и качественный контроль за ним.

Можно также обоснованно предположить, что существующие и используемые методы финансового анализа контрагентов или кредитного скоринга не позволяют экспертам спокойно полагаться на их надежность - обеспечение обязательств дает существенно большую уверенность в исполнении заемщиками своих обязательств.

Еще 15% относительного влияния имеет правовая составляющая кредитного процесса - правильное оформление кредитного договора и обеспечение прав кредитора. Этот факт также является интересным - несмотря на, казалось бы, стопроцентную отработанность указанных юридических процедур, относительное влияние этого фактора отнюдь не является пренебрежимо малым.

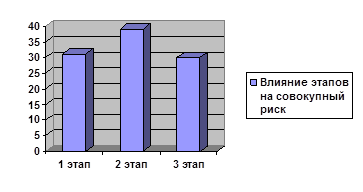

На рисунке 1.1 показаны удельные веса отдельных этапов процесса кредитования на совокупный операционный риск.

Рисунок 1.1

Удельные веса влияния отдельных этапов процесса кредитования на совокупный операционный риск

Эти результаты примечательны тем, что:

во-первых, по экспертным оценкам совокупное влияние факторов операционного риска на третьем, заключительном, этапе процесса кредитования - этапе взыскания просроченной задолженности - не меньше, чем на первом, предкредитном, этапе;

во-вторых, максимальный уровень операционного риска ожидаемо наблюдается на втором этапе - этапе обслуживания и администрирования задолженности - отчасти это объясняется большим количеством воздействующих факторов.

В приложении 9 приведены качественные характеристики влияния отдельных факторов операционного риска на протяжении процесса кредитования для первых двух наиболее значимых рисков.

Примечательно, что эксперты не выделили ни одного фактора, имеющего наибольшее влияние на процесс кредитования, оцениваемого более чем 80 баллами.

В то же самое время степень влияния отдельных факторов на протяжении процесса кредитования изменяется.

В приложении приведены удельные веса влияния отдельных факторов на совокупный операционный риск, полученные в процессе исследования.

Учитывая незначительность влияния последних двух рисков - несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования) и воздействия внешних событий (явления природы, пожар и т.п.) - на итоговый результат, их влияние не детализированно и представлено итоговыми весовыми значениями.

Прямое использование полученных здесь результатов видится авторам в следующих случаях:

при сопоставлении различных вариантов кредитования, прогнозировании уровня операционного риска и связанного с ним процента просроченных обязательств при изменении внутрибанковских процедур и алгоритмов кредитования - отказе от предкредитного обследования финансового состояния заемщика, отказе от регулярного обследования финансового состояния заемщика, отказе от обеспечения (что особенно актуально);