Кредитная политика отделения сберегательного банкаРефераты >> Банковское дело >> Кредитная политика отделения сберегательного банка

Особо следует подчеркнуть, что знаменатель формулы должен содержать как число удачных так и неудачных операций, то есть всех. Иначе значение частоты возникновения потерь, а следовательно и риска операций будет необоснованно завышенным.

При определении вероятности возникновения уровня потерь следует найти ее значение как можно в большем количестве точек, или хотя бы в четырех основных.

|

ПОТЕРИ | ВЫИГРЫШ | ||

| Критический | Недопустимый | Допусти- мый | |

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

++++++++++-------******** /////////////////////////

Рисунок 3.1 Области риска

А- размер прибыли

Б- размер дохода

В- все средства

Для описания указанных точек нужно внести понятие областей риска. Под областью риска понимают зону, в рамках которой потери не превышают определенного уровня (Рис, 3.1). Выделяют четыре основные области риска:

- безрисковая;

- допустимого риска;

- недопустимого риска;

- критического риска.

Безрисковая область. Для нее характерно отсутствие всяких потерь при совершении операций и получение прибыли. Граница проходит через точку А - размер расчетной прибыли.

Область допустимого риска. Характеризуется уровнем потерь, не превышающем размеры расчетной прибыли. В этой области еще возможно осуществление банком операций, поскольку последний рискует только потерей прибыли, а затраты будут окуплены. Если же случится какая-то потеря, банк просто получит немного меньше расчетной прибыли.

Область недопустимого риска. В границах этой области возможны потери, величина которых больше прибыли, но не больше размера выручки. Такой уровень риска недопустим, поскольку это означают произведение банком бессмысленных затрат времени и денежных средств.

Область критического риска. Это самая опасная зона, в которой возможные потери равны величине собственных средств банка. Область критического риска ассоциируется с понятием банкротства, поэтому нельзя допускать такой уровень риска.

Допустим, что нам необходимо оценить риск осуществления выдачи краткосрочных ссуд. Для этого вначале необходимо иметь статистику проведения банком этих операций за ряд лет. Затем нужно подсчитать частоту возникновения потерь, уровень которых расценивается как попадающий в каждую из четырех областей риска. Пусть в результате расчетов мы получили следующие данные:

- частота отсутствия потерь, соответствующая левой границе безрисковой области составляет 0.8, или 80% кредитов возвращаются практически без потерь;

- вероятность потери прибыли составляет 0.40;

- вероятность потери дохода составляет 0.15;

- вероятность потери всех средств - 0.05;

Если позволяют данные, желательно определить и промежуточные результаты, которые только уточнят вероятности потерь.

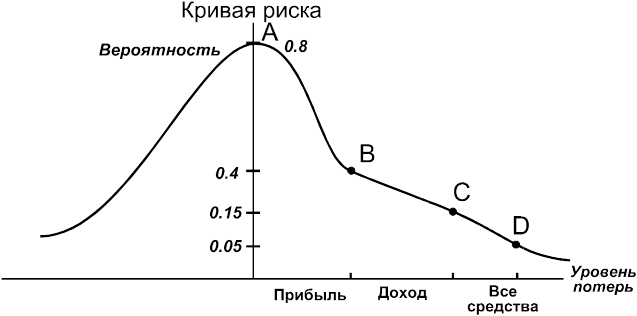

Имея в распоряжении данные о частоте возникновения потерь определенного уровня, можно построить график зависимости между этими переменными. Полученная кривая будет отражать соотношение величины потерь и вероятности их возникновения, иначе говоря, это будет кривая риска.

Рисунок. 3.2

Участок АВ находится в области допустимого риска, участок ВС - в области недопустимого, СД и далее - в области критического риска.

Каким же образам можно избежать кредитного риска? Существует четыре основных способа его снижения:

1. Оценка кредитоспособности. Кредитные работники отдают предпочтение этому методу, поскольку он позволяет предотвратить практически полностью все возможные потери, связанные с невозвратом кредита. К определению кредитоспособности существует много различных подходов. Один из них (Балльный) был нами рассмотрен, поскольку он получает все большее рассмотрение. Критерии, по которым производится оценка заемщика, индивидуальны для каждого банка и основываются на его практическом опыте. Эти критерии периодически пересматриваются, что обеспечивает приспособление анализа к изменяющимся условиям и повышают его эффективность.

2 .Уменьшение размеров выдаваемых кредитов одному заемщику. Этот способ применяется, когда банк не полностью уверен в достаточной кредитоспособности клиента. Уменьшенный размер кредита позволяет снизить уровень потерь в случае его невозврата.

3. Страхование кредитов. Страхование кредита предполагает полную передачу риска его невозврата страховой кампании. Существует много различных вариантов страхования кредитов, но все затраты по страхованию обычно относятся на ссудозаемщиков. В настоящее время такая форма защиты от риска не распространена в связи с отсутствием надежных страховых кампаний.

4. Привлечение достаточного обеспечения. Этот метод практически полностью гарантирует банку возврат кредита и процентов по нему. Следует отметить, что размер обеспечения ссуды должен покрывать не только сам кредит, но и проценты. Однако приоритет по защите от риска должен отдаваться не обеспечению, предназначенному для покрытия убытков в случае потерь, а анализу кредитоспособности, который должен предусмотреть возможные убытки. Кредит выдается не для того, чтобы для его возврата приходилось продавать какие-то активы, а для возврата на основе окупаемости и прибыли от кредитуемого мероприятия.

Однако, существует еще один способ компенсации потерь риска невозврата кредитов, который предусматривает включение уровня риска в цену кредита, то есть в процентную ставку. Мы уже знаем, что количественно кредитный риск можно определить через частоту или вероятность наступления события (Рн). При этом допускается, что базовой или исходной ставкой для банка является ставка безрискового кредита (Псо). Однако, наличие риска побуждает повышать ставку кредитования до уровня ПС, ожидая при этом компенсации потерь. Для расчета ставки с учетом уровня риска предлагается следующая формула.