Кредитная политика отделения сберегательного банкаРефераты >> Банковское дело >> Кредитная политика отделения сберегательного банка

; или

; или  ; (3.8)

; (3.8)

где  (3.9)

(3.9)

Повышение ставки приводит к повышению сумм выплат согласно коэффициента:

; (3.10)

; (3.10)

где С - сумма возврата с учетом кредитного риска; Со - сумма возврата по безрисковой ставке.

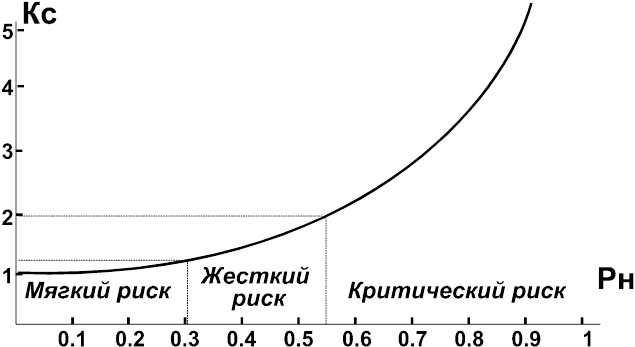

Рисунок 3.3. Вероятность потерь и сумма возврата.

Как видим из рисунка, при вероятности потерь Рн>0,5 сумма выплат увеличивается в 2 раза. При Рн до 0.3 потери можно компенсировать, повышая сумму выплат до 40%.

Такая ценовая стратегия не совершенна, поскольку компенсация риска, порождаемого отдельными заемщиками, перекладывается на всех и может оттолкнуть клиента. Поэтому необходим избирательный подход.

Возможно также применение совмещенных схем компенсации риска потерь. Например, и некоторое повышение ставки, и привлечение достаточного обеспечения.

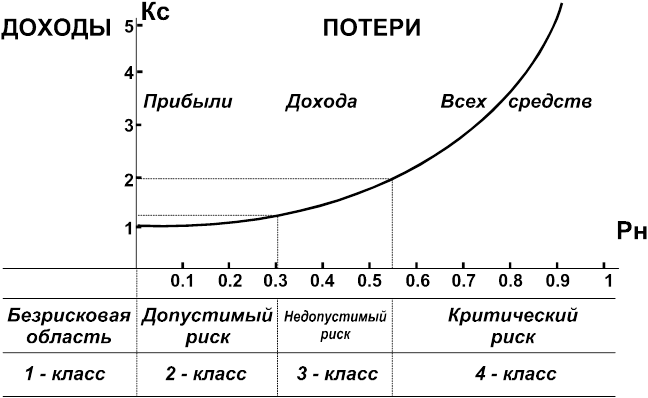

Наложим на вышеприведенный рисунок области риска с уровнями потерь, а также классификацию заемщиков из балльной оценки кредитоспособности.

Рисунок 3.4.Области риска и класс заемщиков.

Конечно, такое допущение соответствия достаточно условно и оно требует статистического доказательства, или хотя бы высокого коэффициента корреляции. В условиях отсутствия данных у банка о вероятностях и уровнях потерь по областям риска и классу ссудозаемщиков, такого доказательства не представляется возможным произвести.

Каким же образом можно установить избирательный подход при ценовой стратегии на основе учета кредитного риска? Считаем, что это можно осуществить путем расчета вероятностей наступления потерь для каждого отраслевого сегмента. И более того, даже в одном сегменте есть ссудозаемщики, отличающиеся по своему классу. Схема расчета вероятностей будет представлять собой матрицу следующего вида (вероятность/уровень потерь ):

Таблица 3.4.

|

Класс |

Отрасли |

Промышленность АПК |

Сельское хозяйство |

Торговля |

Снабжение и сбыт |

Другие |

Всего |

|

1 - й |

Рн/Х | ||||||

|

2 -й | |||||||

|

3 - й | |||||||

|

4 - й | |||||||

|

Все-го |

где Рн - вероятность наступления потерь

Х - величина потерь

Можно несколько уточнить результаты, рассчитывая такую таблицу вероятностей для каждого уровня потерь. Для такой матрицы также можно рассчитать систему коэффициентов, приведенную при анализе привлекательности отраслевых сегментов, что даст большее понимание о распределении риска кредитных вложений по отраслям и классам ссудозаемщиков.

Теперь при расчете ставки кредитования с учетом риска мы получаем уточненное значение вероятности, а следовательно, ставка кредитования более полным образом будет соответствовать клиенту, Банку же от такой ценовой стратегии выгода видится в том, что возможные потери, которые всегда случаются, теперь будут компенсироваться путем включения их в цену кредита.

3.4. Резюме

Банку для совершенствования кредитной политики целесообразно проводить следующие мероприятия:

1. Оценку кредитоспособности производить балльным способом, что позволяет количественно выразить влияние каждого фавора и с достаточной степенью точности определить классность клиента. Каждому фактору в системе оценки кредитоспособности присваивается определенный балл (вес), который выражает значимость его в этой системе в целом и относительно других факторов. Для этого 100 баллов распределяются специалистами между показателями, входящими в систему. Показатель оценивается по 5-ти балльной системе, которая будет характеризовать уровень выполнения показателя. Оценка каждого показателя определяется путем умножения показателя на его уровень. А совокупная характеристика кредитоспособности получает количественное выражение в виде суммы оценок всех показателей. На основе этого количественного выражения определяется класс ссудозаемщика.

2. периодически необходимо производить оценку привлекательности отраслевых сегментов, отслеживать динамику коэффициентов, что позволит точно определить систему приоритетов и обеспечить адекватную ценовую политику. Анализ, произведенный тщательным образом, поможет позволить получить сравнительную характеристику отдельных сегментов рынка. Разовый расчет коэффициентов не представляет полностью наиболее привлекательных сегментов, поэтому существует потребность в динамике отслеживать и оценивать коэффициенты, чтобы определить доходность, размер риска и устранить проблему несоответствия приоритетов.

3. Производить статистическое накопление данных для расчета вероятностей возникновения потерь определенного уровня в разрезе отраслевых сегментов и классов ссудозаемщиков. Это даст возможность более полно определить риск кредитных вложений в каждый сегмент и класс клиентов.

4. При установлении ставки процента закладывать уровень риска (рассчитанную вероятность), что позволит банку компенсировать потери и обеспечить каждому сегменту и классу заемщиков соответствующую ставку.