Кредитные операции коммерческого банка на примере отделения Сбербанка РоссииРефераты >> Банковское дело >> Кредитные операции коммерческого банка на примере отделения Сбербанка России

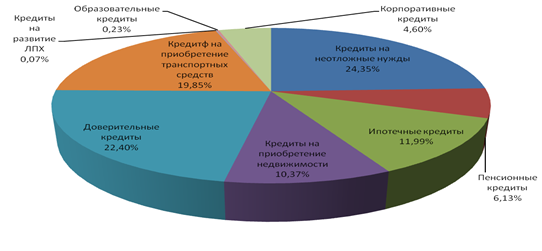

В целом анализируемый кредитный портфель за 2 года уменьшился в 0,144 раза или на 14,4 % (темп снижения данного кредитного портфеля за анализируемый период меньше, чем темп снижения кредитного портфеля по ссудам, предоставленным юридическим лицам). В целом за анализируемый период структура кредитного портфеля не претерпела существенных изменений, за исключением кредитов, предоставленных на неотложные нужды, доверительных кредитов и автокредитов. Так доля кредитов, предоставленных на неотложные нужды, в кредитном портфеле снизилась с 37,8% до 24,4 %, а доля доверительных кредитов выросла с 13,9% до 22,4%. Это связано с тем, что доверительные кредиты пользуются наибольшим спросом у клиентов, т.к. не требуют предоставления поручительств и срок рассмотрения кредита составляет 1-2 дня. Решение о предоставлении данного вида кредита принимается на основании наличия положительной кредитной истории потенциального заемщика. Собственная информационная база по заемщикам у Сбербанка довольно обширна. Рост доли автокредитов с 13,9% до 19,8% связано с продвижением Сбербанком Государственной программы поддержки отечественной автоиндустрии.

На рисунке 4 представлена структура кредитного портфеля по видам кредитов по состоянию на 01.01.2009

Рисунок 4 – Структура кредитного портфеля по видам кредитов по состоянию на 01.01.2009, %

Далее рассмотрим структуру анализируемого кредитного портфеля по срокам размещения (таблица 10).

Таблица 10 – Структура кредитного портфеля по кредитам, предоставленным частным клиентам, по срокам размещения тыс. руб.

|

Сроки размещения |

На 01.01.2007 |

На 01.01.2008 |

На 01.01.2009 | |

|

Краткосрочные – всего: -в т.ч. "овердрафт" |

196365 113 612 |

236412 166 652 |

212693 186 623 | |

|

Среднесрочные (от 1 до 3 лет) всего, в т.ч. - от 1 года до 1,5 лет включительно |

1896918 - |

2109854 - |

2326572 - | |

|

Долгосрочные (свыше 3 лет) |

4874 506 |

4332 669 |

3 427 160 | |

|

Итого |

6 967 789 |

6678 935 |

5966 425 |

Из данной таблицы видно, что кредиты, предоставляемые частным клиентам, носят долгосрочный характер (по состоянию на 01.01.2009 – 57,4% от кредитного портфеля), т.к. приоритетные виды кредитов предоставляются в основном на срок от 3 до 5 лет. На среднесрочный период предоставляются доверительные и корпоративные кредиты, по состоянию на 01.01.2009 на данный срок предоставлено 38,9% кредитного портфеля.

Анализ формирования РВПС по кредитам, предоставленным физическим лицам, данные таблицы 8, показал, что 77 % данного портфеля – кредиты II группы риска. Кредиты, перешедшие в III, IV и V группы риска уже несут за собой ту или иную проблемность, т.е. имеют просроченную ссудную задолженность. Фактически сформированный РВПС по V группе риска составляет 34,2 % в общей величине сформированного РВПС, а остатки ссудной задолженности по данной группе риска 3,4 % от совокупной ссудной задолженности физических лиц, т.е. возврат данного объема ссудной задолженности уже проблематичен, и возможен только через судебные органы. Коэффициент резервирования данного портфеля 9,9 %, следовательно, качество ссудного портфеля по кредитам, предоставленным физическим лицам, пока отвечает соответствующему уровню. Но отрицательной является динамика роста просроченной задолженности, по данному кредитному портфелю, за анализируемые два года, тем роста 316 %.

С января 2008 года Головным отделением было принято решение о возможности списания на внебалансовые счета нереальной к взысканию ссудной задолженности, при условии, что после вступления в силу решений судебных органов о взыскании просроченной ссудной задолженности, как с заемщика, так и с поручителей, прошло не менее 1 года.

Процентные доходы, полученные от операций кредитования частных клиентов, в 2008 году составили 748790 тыс. руб., доходность данного кредитного портфеля равна 12,6 %. Наиболее доходными являются доверительные кредиты и кредиты на неотложные нужды, наименее доходными целевые кредиты.

Рассмотренная структура данного кредитного портфеля помогает выявить следующие зоны кредитного риска:

- увеличение абсолютной и относительной величины просроченных кредитов, предоставленных частным клиентам - существование угрозы невозврата денежных средств;

- увеличение доли потребительского кредитования - наиболее рискованная сфера кредитования.

2.5 Выявленные проблемы при анализе процесса кредитования

В силу специфики банковского бизнеса, кредитные операции являются основополагающими для кредитно-финансовых институтов. Кредитная деятельность направлена в первую очередь на повышение доходности банка, а также на обеспечение ликвидности.

Рост экономики России в 2005-2007 г. позволил банкам существенно увеличить объемы кредитных портфелей. Поскольку крупных заемщиков мало, банки осваивали незанятые ниши, кредитуя менее надежные компании, малый бизнес и потребителей. По опыту развития банковских кризисов известно, что при резком увеличении кредитования доля традиционных надежных заемщиков уменьшается, а менее надежных – увеличивается. К тому же для наращивания темпов роста кредитного портфеля банки снижают требования к кредитоспособности заемщиков.

Кредитный портфель отделения представлен ссудной задолженностью юридических и физических лиц. В течение анализируемого периода наблюдается отлив в кредитном портфеле отделения. Основная причина данной негативной тенденции – это кризисная ситуация на финансовом рынке как в стране, так и в мире. Кроме того, у Сберегательного Банка на территории г. Новокузнецка увеличивается присутствие банков-конкурентов, которые предлагают конкурентоспособные кредитные продукты.

Экономическая конъюнктура, сложившаяся в регионе, который обслуживает ГОСБ № 2363, не совсем благоприятна для ведения банковских операций и риск наступления форс-мажорных ситуаций достаточно высок. Контроль региональных рисков включает в себя анализ экономической конъюнктуры, политической ситуации, состояния банковского сегмента. Главная отрасль в г. Новокузнецка – металлургическая и угольная, которые принадлежат крупным холдинговым компаниям, которые располагаются в областных городах, а, следовательно, и банковское обслуживание (кредитование, валютные операции и т.д.) данных компаний осуществляется в основном по месту их регистрации. Следовательно, существенного потенциала наращивания кредитного портфеля у отделения нет. Основной объем кредитного портфеля (47%) принадлежит торгово-закупочным организациям, которые существенно, подвержены риску макроэкономической зависимости.