Кредитный риск и способы его сниженияРефераты >> Банковское дело >> Кредитный риск и способы его снижения

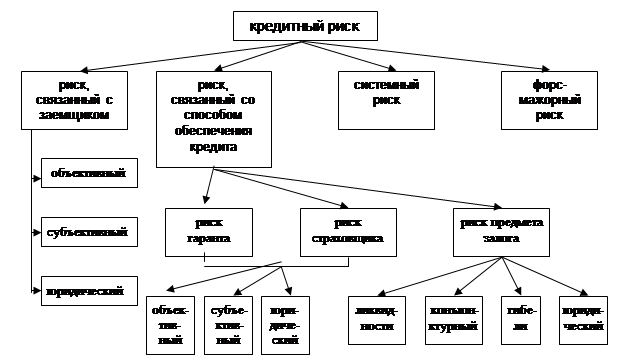

Теперь попробуем проанализировать источники происхождения и виды рисков при совершении кредитных соглашений. Авторами статьи «Кредитный риск и его учет при расчете ставки процента» профессором Вальдемаром Витлинским и аспирантом Александром Пернаривским предложена структура кредитного риска, представленная на рисунке 1 и таблице 2.

|

Рис. 1. Структура кредитного риска

Таблица 2. Характеристика источника кредитного риска

|

Наименование риска |

Характеристика источника |

|

1. Риск, связанный с заемщиком, гарантом, страховщиком 1.1. Объективный (финансовых возможностей) 1.2. Субъективный (репутации) 1.3. Юридический |

1.1. Неспособность заемщика (гаранта, страховщика) исполнить свои обязательства за счет текущих денежных поступлений или за счет продажи активов 1.2. Репутация заемщика (гаранта, страховщика) в деловом свете, его ответственность и готовность выполнить взятые обязательства 1.3. Недостатки в составлении и оформлении кредитного договора, гарантии, договора страхования |

|

2. Риск, связанный с предметом залога 2.1. Ликвидности 2.2. Конъюнктурный 2.3. Гибели 2.4. Юридический |

1.2. Невозможность реализации предмета залога 1.3. Возможное обесценение предмета залога за время действия кредитного договора 1.4. Уничтожение предмета залога 1.5. Недостатки в составлении и оформлении договора залога |

|

3. Системный риск |

Изменения в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства) |

|

4. Форс-мажорный риск |

Землетрясение, катастрофы, смерчи, забастовки, военные действия |

Предложенная выше классификация не является единственной и исчерпывающей, она лишь одна из возможных и носит вспомогательный характер. Однако классификация источников кредитного риска достаточно четко демонстрирует, что предоставление банками кредитов - это сложный финансовый механизм, который далеко выходит за рамки оценки только финансовых возможностей заемщика.

В настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации.

1.4. Сущность и содержание риск-менеджмента

Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая другая теория, она является научным обобщением реального опыта, которого в украинской действительности недостаточно для системного научного обобщения, поэтому немаловажную роль играет изучение мирового опыта.

Общий концептуальный подход к управлению риском заключается в следующем: изучение возможных последствий деятельности в рисковой ситуации; разработка мер, не допускающих, предотвращающих или уменьшающих размер ущерба от воздействия до конца не учтенных рисковых факторов, непредвиденных обстоятельств; реализация такой системы адаптирования к рискам, при помощи которой могут быть не только нейтрализованы или компенсированы негативные вероятные результаты, но и максимально использованы шансы на получение высокого дохода.

Банковский риск – это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском. так называемый риск-менеджмент.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее финансовыми отношениями, возникающими в процессе этого управления. Целью риск-менеджмента является получение банком наибольшей прибыли при оптимальном, приемлемом для банка соотношении прибыли и риска. Управление риском представляет собой творческую деятельность.

Основные задачи риск-менеджмента:

§ целенаправленный поиск приемов и методов управления риском,

§ организация работы по снижению степени риска,

§ овладение искусством получения и увеличения дохода в неопределенной хозяйственной ситуации.

Управление риском включает в себя стратегию и тактику риск менеджмента.

Стратегия управления – выработка направления и способа использования средств для достижения поставленной цели, при этом вырабатывается определенный набор правил и ограничений для принятия решения. Стратегия – это наука и искусство управления риском, основанные на долгосрочном прогнозировании и стратегическом планировании. Стратегия предопределяет тактику.

Тактика управления – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задача тактики заключается в выборе из всех решений, не противоречащих стратегии, наиболее оптимального решения и наиболее приемлемых в данной ситуации методов и приемов управления.

Таким образом, эффективность управления риском во многом зависит от умения использовать в полной мере все методы и приемы. Методы управления риском состоят из средств разрешения рисков и приемов снижения степени риска.

Средства разрешения риска:

§ Избежание риска – простое уклонение от мероприятия, связанного с риском, т.е. отказ от неприемлемого риска. Ограниченность этого метода очевидна, т.к. он означает отказ от каких-либо операций, а значит и от прибыли.

§ Удержание риска – это оставление риска за инвестором, т.е. на его ответственности.

§ Передача (перевод) риска – передача ответственности за риск кому-то другому. Этот метод используется, когда есть возможность передать риск клиенту или воспользоваться услугами страховой компании, и реализуется путем формирования эффективной системы страхования всех видов риска и иных аналогичных действий.

Снижение степени риска - это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы:

§ Диверсификация – это процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска. Диверсификация рисков возможна по направлениям использования средств, отраслям, срокам, регионам и т.д.

§ Управление качеством – способность квалифицированных менеджеров разрешать возникшие проблемы до того, как они станут серьезными затруднениями.