Кредитный риск и способы его сниженияРефераты >> Банковское дело >> Кредитный риск и способы его снижения

Кредитная политика банка определяется, во-первых, общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете, способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

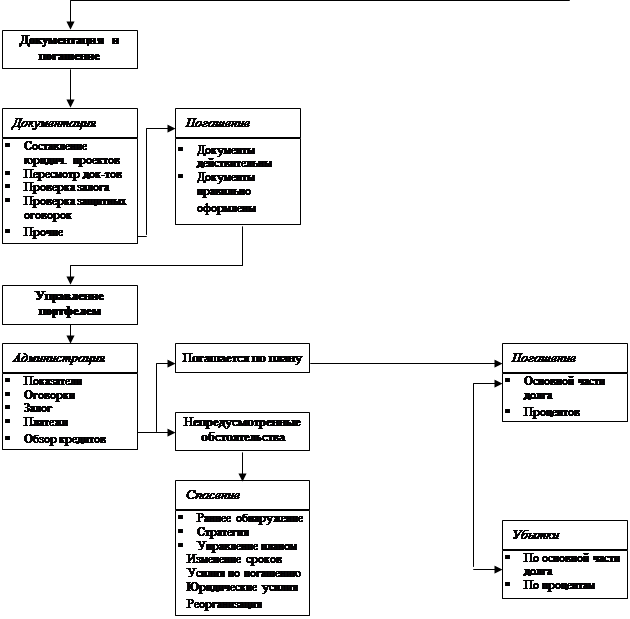

Управление кредитным риском – это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются «целевыми рынками». Он продолжается в форме последовательности стадий и представлен в книге «Банки на развивающихся рынках» в виде схемы (рис. 3).

| ||||||||

|  |  | ||||||

|  | ||||||||||

| |||||||||||

Рис. 6. Схема управления кредитным риском

Перед украинскими банками стоят серьезные трудности в деле управления кредитным риском. Давление внутренних и внешних обстоятельств политического характера, трудности производства, финансовые ограничения, сбои рынка, частые ситуации нестабильности подрывают финансовое положение заемщиков. Более того, финансовая информация часто является ненадежной, правовая структура не способствует выполнению обязательств по погашению долга. Часто трудности внешнего характера усиливаются внутренней слабостью и сопровождаются дальнейшим ухудшением активов.

Украинские банки зачастую не располагают разработанным процессом управления кредитным риском. Среди наиболее часто встречающихся недостатков можно отметить:

§ отсутствие письменно зафиксированной кредитной политики и процедур,

§ отсутствие ограничений в отношении концентрации портфеля,

§ поверхностный кредитный анализ,

§ завышенная стоимость залога,

§ недостаточно частые контакты с клиентом,

§ отсутствие контроля за кредитами,

§ плохой контроль за документированием кредитов,

§ неумение эффективно контролировать и аудировать кредитный процесс,

§ неполная кредитная документация и др.

Эти недостатки выливаются в слабость кредитного портфеля, включая чрезмерную концентрацию кредитов, большие портфели проблемных кредитов, убытки по ним, неплатежеспособность и неликвидность.

Тем не менее, необходимо отметить, что многими украинскими банками в настоящее время уже разработаны или начали разрабатываться собственные системы оценки и управления кредитного риска. Конечно, о совершенстве говорить еще рано, но причина этому, в большей степени, сложность и нестабильность экономической ситуации в стране, а не нежелание или низкая квалификация отечественных специалистов.

Так, например, в анализируемом Банке специалисты ЕБРР, KPMG, американской компании “Barens Group” и французского банка CCF (Credit Commercial de France) в течение двух лет оказывали консультационную помощь в подготовке стратегической программы развития Банка, проведении организационной реструктуризации, подготовке Декларации о кредитной политике и Руководства по кредитным процедурам, организации кредитной работы. А также обучили специалистов Кредитного подразделения современной технике оценки эффективности инвестиционных проектов и кредитного анализа.

Основываясь на опыте работы в кредитном подразделении Банка, я хотела бы выделить несколько этапов, которые необходимо пройти любому банку для построения эффективной системы кредитования и управления кредитными рисками:

1. Формулировка кредитной политики банка.

2. Разработка организационной структуры кредитного подразделения.

3. Создание системы принятия административных решений.

4. Разработка внутренних нормативных документов в области кредитования, в т.ч. системы лимитирования, ценообразования, авторизации.

5. Разработка процедуры проведению кредитного анализа (принятие стандартизованных форм и документов анализа сейчас становится практикой, преимущество такого подхода заключается в том, что он делает оформление, анализ, проверку и решение о кредитовании намного проще).

6. Создание системы мониторинга кредитов и взыскания долгов.

7. Организация контроля и регулирования уровня кредитного риска банка в целом.

8. Обучение специалистов всех кредитных подразделений банка.

Настоящая дипломная работа предполагает анализ отдельных методов снижения кредитного риска, тем не менее, я хотела бы на примере работы Банка представить наиболее значимые из названных выше этапов, так как только организация комплексной системы управления кредитным риском в банке позволит получить максимальный эффект от применения отдельных методов.