Кредитный риск и способы его сниженияРефераты >> Банковское дело >> Кредитный риск и способы его снижения

§ Приобретение дополнительной информации о выборе и результатах - дает возможность сделать более точный прогноз, т.к. финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения не определены и основаны на ограниченной информации.

§ Лимитирование – это установление лимита, т.е. предельных сумм расходов, кредитования и т.д.

§ Самострахование – формирование различных страховых (резервных) фондов.

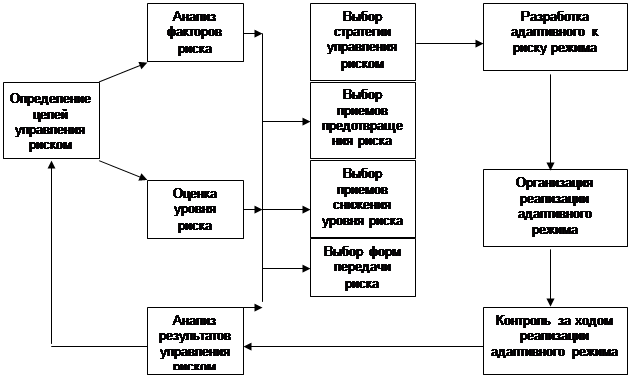

Одна из важнейших функций риск-менеджмента – организационная. В процессе организации управления риском выделяют два этапа: подготовительный и основной. В целом же организация управления риском представляет собой единую технологию процессов управления, которую можно представить в виде схемы (рис. 2).

Рис. 2. Организация управления риском

На подготовительном этапе организации управления риском прежде всего определяются цели этого управления, такие как получение дохода (главная цель), предотвращение определенных видов риска, уменьшение опасности неблагоприятного воздействия этих видов на результаты хозяйственной деятельности и т.д. (сопутствующие цели).

На описываемом предварительном этапе организации управления риском важнейшим моментом является его анализ. При этом определяются факторы риска, которые можно классифицировать по различным критериям и признакам, например по степени влияния, по характеру воздействия на риск, по степени управляемости, по источнику возникновения. Все факторы, так или иначе влияющие на рост степени риска, можно также условно разделить на две группы:

К объективным факторам относятся факторы, независящие непосредственно от самой фирмы: это инфляция, конкуренция, анархия, политический и экономические кризисы, экология, воздействие государства и т.д.

К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму: это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей и т.д.

Невозможно, конечно, учесть все рисковые факторы, но вполне реально выделить главные из них, а также определить какой эффект обуславливает то или иное рисковое событие и велика ли вероятность его наступления.

Ключевым моментом подготовительного этапа управления риском является оценка его уровня и определение допустимого предела. Для этого целесообразно использовать качественно-количественную оценку риска.

После определения допустимого уровня риска вырабатывается собственно система управления им, включающая подсистему адаптации к рисковым ситуациям, т.е. комплекс мер по устранению неблагоприятного с точки зрения своего воздействия на результаты деятельности риска, предотвращению возможных потерь от него.

Таким образом, на основном этапе организации управления риском реализуется адаптивный к нему режим деятельности и обязательно производится анализ результатов, достигнутых в управлении риском, а также, в случае необходимости, корректировка предыдущих этапов управления. Анализ должен осуществляться как в разрезе оперативной политики отдельных подразделений, так и в разрезе краткосрочных и долгосрочных программ.

Принятие рисков – основа банковского дела. Т.е. управление банковскими операциями по существу представляет собой управление рисками, и, в первую очередь, рисками, связанными с банковским портфелем, с набором активов, обеспечивающих банку доход.

Банки имеют успех лишь тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Основной задачей банковского менеджмента является нахождение оптимального соотношения между прибылью, ликвидностью и риском.

Важную роль в этом процессе играет риск-менеджмент, который включает выявление рисков, анализ их потенциальной опасности и контроль. Контроль означает преодоление риска путем отказа, например, от какого-либо банковского соглашения или даже области интересов, сокращение рисков тем или иным способом, перенесение их на других участников соглашения при помощи различных способов.

Разрабатывая мероприятия по преодолению риска, необходимо иметь в виду, что риск проходит две фазы – скрытую и открытую, для каждой из которых следует проводить свои мероприятия. Кроме этого, при управлении всеми видами рисков следует учитывать также следующие обстоятельства:

§ Различные категории рисков являются чрезвычайно взаимосвязанными и изменения в одном из них вызывают изменения в другом или других рисках. Так, например, кредитный риск может привести к риску ликвидности и неплатежеспособности.

§ Финансовые риски, которые банк принимает на себя или которым подвергается, напрямую связаны с рисками, которые принимаются или несутся их клиентами, вне зависимости от того, являются ли они дебиторами или кредиторами.

§ Уровень риска, связанного с каждой сделкой постоянно меняется. Это происходит потому, что банк, как и его клиенты, оперирует в экономически, политически и социально динамичном окружении, где условия постоянно меняются.

Управление банковскими рисками должно удовлетворять двум требованиям: отвечать общей рисковой банковской политике, ориентированной на оценку общего риска, и способствовать целям специальной рисковой политики, в рамках которой оцениваются политические, хозяйственные, рыночные, кредитные риски.

Так как основную часть банковского портфеля составляют кредиты, то риск, относящийся к этим операциям, имеет особенно важное значение. Кредитный портфель банка подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, кредитному риску. Последний вид риска особенно важен, поэтому в банках постоянно совершенствуется система управления им.

1.5. Организация процесса управления кредитным риском в коммерческом банке

Управление кредитными рисками является основным в банковской деятельности. Под управлением кредитным риском понимается способность банка, во-первых, верно оценить величину риска, которую банк может на себя взять, во-вторых, верно оценивать в любой момент величину взятого на себя риска, и в-третьих, поддерживать величину принятого кредитного риска на запланированном уровне, а также при необходимости изменять его величину.

Предварительным условием создания сильного банка является создание эффективного процесса управления кредитами. Существуют следующие ключевые задачи управления кредитами:

§ формирование хорошо развитой кредитной политики и процедуры,

§ хорошее, оптимальное управление портфелем,

§ эффективный контроль за кредитами,

§ наличие высококвалифицированного персонала.

Хотя качество активов отражает качество управления, на него влияют еще и другие факторы. Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.