Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк Русский СтандартРефераты >> Банковское дело >> Кредитование потребительских нужд населения, современное состояние и перспективы развития на примере ЗАО Банк Русский Стандарт

Таким образом, высокие темпы роста потребительского кредитования в России сохраняется и в течение 2007-2008г., а общий объем рынка может удвоиться. Росту рынка потребительских кредитов будут способствовать ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования. Такому стремительному росту способствует ряд факторов.

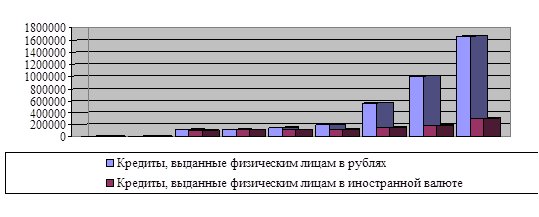

Рисунок 1.Кредиты, предоставляемые физическим лицам в рублях и иностранной валюте в РФ.

Во-первых, рост доходов населения, стимулирующий потребительскую активность. По данным Банка России, денежные доходы населения за 7 лет выросли более чем в 7 раз (с 1776 млрд. руб. – на 1 января 1999г. до 13 552,5 млрд. руб. – на 1 января 2007г.)[2].

Данная тенденция на фоне благоприятной экономической ситуации предоставила возможность населению планировать свои будущие поступления и расходы. В связи с этим стал расти спрос на более капиталоемкие товары и услуги, например, приобретение недвижимости[3].

Во-вторых, потребительское кредитование в настоящее время является одним из наиболее доходных сегментов рынка банковских операций. После кризиса спекулятивных инструментов (ГКО-ОФЗ) банки стали искать другие доходные рынки. Маржа в секторе кредитования физических лиц, несмотря на снижение (с 16-17% в конце 2005г. до 13% в середине 2006г.) продолжает оставаться выше, чем в других сегментах на 6 - 8 %[4].

В-третьих, увеличение кредитного потенциала банковской системы. Кредитный потенциал представляет собой способность ресурсной базы сохранять и увеличивать объемы кредитных вложений. Рассмотрим показатели деятельности кредитных организаций за период с 01.01.2007г. по 01.04.2008г. (табл. 2).

Таблица 2. Показатели деятельности кредитных организаций России, млрд. руб.[5]

|

Показатель |

01.01.07 |

01.01.08 |

01.04.08 |

Изменение за три года |

|

Активы | ||||

|

Денежные средства, драгметаллы и камни |

368,5 |

501,7 |

412,9 |

44,4 |

|

Счета в Банке России |

955,6 |

1294,7 |

1056,8 |

101,2 |

|

Корреспондентские счета в банках |

398,2 |

413,3 |

341,2 |

-57 |

|

Ценные бумаги, приобретенные банками |

1745,4 |

2250,6 |

2252,5 |

507,1 |

|

в т.ч. долговые обязательства РФ |

1251,4 |

1541,4 |

1563,9 |

312,5 |

|

Прочее участие в уставных капиталах |

18,8 |

25,2 |

26,7 |

7,9 |

|

Ссудная задолженность |

9466,2 |

14288,6 |

16110,9 |

6644,7 |

|

Основные средства, нематериальные активы и материальные запасы |

334,9 |

434,8 |

467,1 |

132,2 |

|

Использование прибыли |

90,9 |

122,7 |

154,5 |

63,6 |

|

Прочие активы |

369,0 |

489,6 |

500,8 |

131,8 |

|

Всего активов |

13963,5 |

20125,1 |

21323,4 |

7359,9 |

|

Пассивы | ||||

|

Фонды и прибыль банков |

1783,0 |

2809,2 |

2946,1 |

1163,1 |

|

Кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от ЦБ РФ |

13,8 |

34,0 |

147,1 |

133,3 |

|

Счета банков |

144,3 |

194,4 |

179,1 |

34,8 |

|

Кредиты, депозиты и иные средства, полученные от других банков |

1730,5 |

2807,4 |

2999,2 |

1268,7 |

|

Средства клиентов |

8626,2 |

12252,3 |

12896,2 |

4270 |

|

в т.ч. депозиты юридических лиц |

2146,7 |

3520,0 |

6311,7 |

4165 |

|

вклады физических лиц |

3809,7 |

5159,2 |

5313,6 |

4503,9 |

|

Прочие пассивы |

706,9 |

915,3 |

1029,6 |

322,7 |

|

Всего пассивов |

13963,5 |

20125,1 |

21323,4 |

7353,9 |

За анализируемый период, благодаря экономической стабильности, увеличению прибыли предприятий и организаций, росту доходов населения и введению закона о страховании вкладов, значительно выросли объемы депозитов юридических лиц (в 3,5 раза) и вкладов физических лиц (более чем в 1,5 раза).