Методы управления банковскими рискамиРефераты >> Банковское дело >> Методы управления банковскими рисками

6. Определим позитивное и негативное среднее семиквадратическое отклонение.

![]()

![]()

7. Рассчитаем коэффициент асимметрии:

Таким образом, показатели семивариации, среднего семиквадратического отклонения и коэффициент асимметрии свидетельствуют о том, что значение риска кредитного портфеля имеют большее отклонение в большую сторону, нежели средневзвешенный портфельный риск, что свидетельствует о высоком уровне рискованности кредитного портфеля. В соответствии с этим, менеджер банка должен принять меры по минимизации кредитного риска с использование таких методов, как:

Дальнейшая диверсификация кредитного портфеля;

Лимитирование;

Концентрация;

Резервирование.

3. Организация риск-менеджмента в коммерческом банке

3.1 Понятие риска в риск-менеджменте

Оперируя в нестабильной среде и не обладая всей полнотой информации о контрагентах, коммерческие банки вынуждены принимать риск в повседневной деятельности. При этом банки имеют возможность минимизировать значительную часть несистемного риска, однако не всегда делают это, поскольку риск прямо пропорционален доходу и вполне приемлем при наличии достаточных компенсаций.

В исследовании риска целесообразно разграничить два ключевых направления — распознавание и оценка уровня риска и принятие решений в области риска.

Понятие «риск» всречается в обиходе многих общественных и естественных наук, при этом каждая из них имеет собственные цели и методы исследования риска. Специфика экономического аспекта риска связана с тем, что риск, несмотря на ожидаемый финансовый выигрыш, отождествляется с возможным материальным ущербом, вызванным реализацией выбранного хозяйственного, организационного или технического решения, и/или неблагоприятным воздействием окружающей среды, включающим изменение рыночных условий, форс-мажорные обстоятельства и т.д. Такая трактовка риска в банковской сфере вполне оправдана, поскольку, выполняя функции финансовых посредников в экономической системе, коммерческие банки покрывают львиную долю своих потребностей в денежных ресурсах за счет привлеченных средств. Следовательно, для того чтобы формировать пассивы путем заимствования, банки должны обладать высокой степенью надежности и общественным доверием. Общество же, в свою очередь, склонно доверять свои временно свободные денежные средства тем финансовым посредникам, которые демонстрируют стабильную прибыль и минимальные потери. Таким образом, для банка риск представляет собой вероятность потерь и тесно связан с нестабильностью банковского дохода.

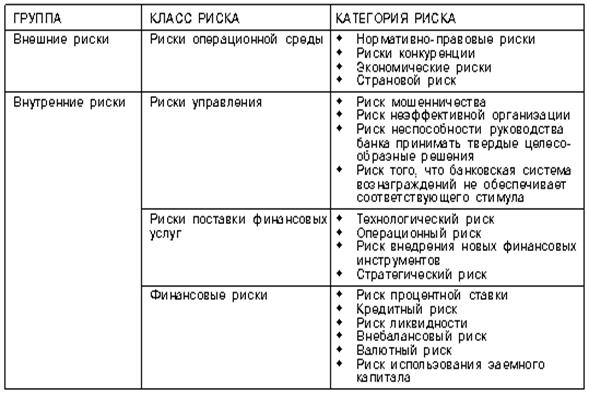

Как известно, современные коммерческие банки сталкиваются в процессе своей деятельности со многими видами рисков, однако не все риски поддаются банковскому контролю. На устойчивость коммерческих банков оказывают воздействие экзогенные и эндогенные факторы, но только часть из них находится в сфере непосредственного или опосредованного влияния финансового посредника. Это положение можно использовать в качестве основы классификации банковских рисков (табл. 1).

Таблица 1

Таблица 1

Классификация банковских рисков

Таким образом, в представленной классификации ключевым критерием деления рисков является способность банка контролировать факторы их возникновения (группы и классы рисков расположены в таблице по мере возрастания такой способности). Соответственно, на первом этапе в различные группы были выделены риски системные (внешние) и индивидуальные для каждого финансового посредника (внутренние), далее, в зависимости от сферы возникновения, выявлено четыре класса рисков.

Риски операционной среды банк принимает на себя как регулируемая фирма, являющаяся ключевым звеном платежной системы. Они объединяют в себе те риски, которые стоят на страже интересов банка, но посредством которых над банком осуществляется контроль, а также те, которые генерируются средой деятельности коммерческого банка. Законодательный риск возникает в связи с изменением законодательства, касающегося деятельности коммерческих банков. Правовые и нормативные риски заключаются в том, что некоторые правила могут поставить банк в невыгодное положение по отношению к конкурентам, а также в постоянно существующей угрозе возникновения новых правил, неблагоприятных для банка. Риски конкуренции обусловлены тем, что банковские продукты и услуги предоставляют финансовые и нефинансовые фирмы, являющиеся как резидентами, так и нерезидентами, образуя три слоя конкуренции (между банками, банками и небанковскими финансовыми институтами, резидентами и нерезидентами). Экономические риски связаны с национальными и региональными экономическими факторами, способными существенно повлиять на деятельность банка.

Страновой риск является более серьезным кредитным риском, чем тот, который принимает на себя финансовый посредник, когда вкладывает средства в отечественные активы. Это связано с тем, что, во-первых, правительство страны может запретить выплату задолженности или ограничить платежи из-за дефицита иностранной валюты или политических причин, а, во-вторых, держатели требований к иностранным заемщикам подвергаются большему риску невозврата в случае банкротства контрагента, чем инвесторы отечественных должников, имеющих возможность обратиться в суд по делам о банкротстве.

Риски управления включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать твердые целесообразные решения, а также риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула.

Риски, связанные с поставкой финансовых услуг, возникают в процессе предоставления банковских услуг и продуктов и подразделяются на технологический, операционный, стратегический риски и риск внедрения новой продукции. Технологический риск возникает в каждом случае, когда имеющаяся система предоставления услуг становится менее эффективной, чем вновь созданная. Технологический риск возникает, когда инвестиции в технологию не приводят к ожидаемому снижению издержек от экономии масштаба или границ. Отрицательный эффект масштаба, например, есть следствие избыточной (неиспользуемой) мощности, излишней технологии, и/или неэффективной бюрократической организации предприятия, ведущей к замедлению его роста. Технологический риск для банка чреват потерей конкурентоспособности и, в долгосрочной перспективе, банкротством. И, наоборот, выгоды от инвестиций в технологию могут обеспечить значительные преимущества перед конкурентами, а также предоставить возможности для создания и внедрения новых банковских продуктов и услуг. Операционный риск, иногда называемый риском бремени, состоит в способности банка предоставлять финансовые услуги прибыльным способом. То есть, как способность предоставлять услуги, так и способность контролировать расходы, связанные с предоставлением этих услуг, в равной степени являются важными элементами. Операционный риск частично относится к технологическому риску и может являться результатом неправильного срабатывания технологии или поломки систем поддержки операционного отдела банка. Риск внедрения новых финансовых инструментов связан с предложением новых видов банковских продуктов и услуг. Подобные проблемы возникают в том случае, когда спрос на новые виды услуг меньше ожидаемого, затраты выше ожидаемых, а действия руководства банка на новом рынке не слишком продуманы. Стратегический риск отражает способность банка выбирать географические и продуктовые сегменты, предположительно прибыльные для банка в будущем, с учетом комплексного анализа будущей операционной среды.