Механизм ипотечного кредитования банками второго уровня в современных условиях на примере АО БанкЦентрКредитРефераты >> Банковское дело >> Механизм ипотечного кредитования банками второго уровня в современных условиях на примере АО БанкЦентрКредит

Таблица № 9 Тарифы

|

Тарифы по системе «SMS-Банкинг» | |

|

14.1 Подключение к системе/отключение от системы SMS-Банкинг |

0 тенге |

|

14.2 Блокировка/ разблокировка системы SMS-Банкинг |

0 тенге |

|

14.3 SMS-сообщение об операциях по банковскому счету клиента, НДС не облагается * |

20 тенге за каждое сообщение |

|

* SMS-сообщение об изменении остатка на банковском (их) счете(ах) клиента (текущий, сберегательный), подключенным к услуге SMS-Банкинга; | |

Банк ЦентрКредит входит в четверку лидирующих банков на рынке платежных карточек Республики Казахстан по количеству выпущенных карточек и развитию эквайринговой сети.

На 01 января 2010 года рыночная доля банка по количеству карточек в обращении составила 6,9%. Количество выпущенных карт за 2009 год составила 266 807 карточек. В сравнении с началом 2009 года прирост объема карт в обращении составил 33%.

Объем транзакций по банкоматам возрос на 60% и составил более 293 млрд. тенге. Обороты в торговой Динамика изменения количества карт в обращении в единицах сети возросли на 100% и составили 5,4 млрд. тенге. Количество безналичных платежей по карточкам Банка ЦентрКредит за 2009 год составило 1 195 921, а объем безналичных платежей – 5 298 млн. тенге. В сравнении с 2008 годом сеть самообслуживания Банка значительно расширена, количество действующих банкоматов составляет 542 единицы. В предприятиях торговли и сервиса установлены 897 pos – терминалов, 438 - pos – терминалов функционируют в филиалах Банка.

В 2009 году Банком проведена обширная работа по расширению продуктовой линейки по карточкам. Внедрены новые карточные продукты: подарочная карта «Gift Card», карта Visa Virtuon (для клиентов, совершающих покупки через интернет). Расширен функционал платежных карт, путем внедрения таких новых услуг, как продукт «Накопительный» и оплата таможенных платежей. Расширена линейка услуг удаленного самообслуживания (банкоматы Cash in)

Вторая традиционно-базовая функция коммерческих банков — кредитование экономики и населения. Эта функция относится к важнейшей области банковской деятельности и к активным операциям банков.

Рисунок 4. Динамика изменения карт в обращении в единицах

2.3 Кредитные операции и их классификация

Благодаря ей банки и относятся к кредитному институту.

77% сотрудников Банка имеют высшее профильное образование.

44 менеджера среднего и высшего звена имеют степень Магистра делового администрирования (МВА) и/или Доктора делового администрирования (DBA).

Функционирует система подбора персонала, в основе которой лежит процедура конкурсного отбора на вакантные позиции, включающая в себя экспертные интервью, профессиональное и психологическое тестирование. Банк имеет собственную базу данных резюме, а также сотрудничает с рекрутинговыми агентствами и СМИ. Имеется кадровый резерв на начальные и руководящие позиции. В течение 2009 года 434 сотрудника (или 12 %) были повышены в должности./11/

Кредитные операции — это отношения между кредитором и заемщиком по поводу предоставления первого второму определенной суммы денежных средств на условиях платности, срочности и возвратности. Активные кредитные операции возникают при предоставлении банкам ссуды заемщику.

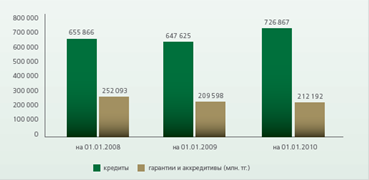

Рисунок 5. Розничное кредитование

АО "БанкЦентрКредит" осуществляет кредитование малого и среднего бизнеса, а также выдачу кредитов частным лицам под залог товарно-материальных ценностей. /1/

Рисунок 6

Кредиты выдаются на следующие цели:

· Увеличение товарооборота;

· Пополнение оборотного капитала для дальнейшего роста;

· Расширение производства или объема, оказываемых услуг;

· Закупка машин, оборудования, сырья и материалов, а также усовершенствование производства;

· Приобретение, строительство и ремонт недвижимости для осуществления предпринимательской деятельности;

· Другие капитальные вложения.

В 2009 году наблюдалась тенденция снижения кредитной активности банков, также сохранилась динамика ухудшения качества ссудного портфеля, которая привела к увеличению провизии. Это способствовало снижению показателей доходности банков и создавало давление на капитализацию банковского сектора.

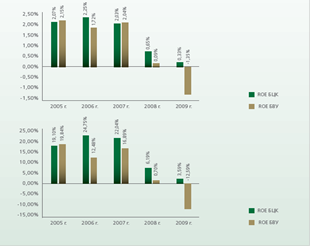

В 2009 году показатели рентабельности Банка ЦентрКредит составили ROA - 0,33%, ROE – 3,59%, при средних показателях по банковской системе – ≪-1,35%≫ и ≪-12,59%≫ соответственно (без учета АО ≪БТА Банк≫ и АО ≪Альянс Банк≫).

Ведущим фактором снижения прибыли Банка в 2009 году на 59,3% стала необходимость создания дополнительных провизий против кредитного портфеля.

Рисунок 7 Показатели рентабельности АО «БанкЦентрКредит»

Кредитование стартового бизнеса

Условия кредитования:

За пользование кредитом взимается интерес (вознаграждение), рассчитываемый как процент от суммы кредита, представленный в годовых. Размер его устанавливается в зависимости от срока, обеспечения, статуса клиента и других факторов, в соответствии с действующими тарифами банка.

Для получения кредита заявитель предоставляет пакет документов для проведения экспертизы состоятельности проекта и его обеспечения, включающий следующие:

1. заявка на кредит;

2. учредительные документы (Устав, Учредительный договор);

3. свидетельство о регистрации хозяйствующего субъекта;

4. статистическая карточка;

5. подтверждение, указанием РНН;

6. анкета заемщика, анкетные данные первых руководителей;

7. финансовая отчетность за три последних года;

8. контракты и договора;

9. бизнес-план (технико-экономическое обоснование);

10. карточка с образцами подписей;

11. право устанавливающие документы по объектам залога;

12. справка о численности сотрудников за подписью руководителя и главного бухгалтера и печатью;

13. проспект эмиссии ценных бумаг;

14. свидетельство о регистрации ценных бумаг;

15. справки из налоговой инспекции и внебюджетных фондов о наличии (отсутствии) задолженности.

В залог принимаются:

· Недвижимость;

· Оборудование;

· Ценные бумаги;

· Товарные запасы;

· Поручительство;

· Личное имущество;

· Автотранспорт;

· Другие виды залога.

Банк принимает активное участие в государственных программах поддержки малого и среднего бизнеса,реализация которых осуществляется через АО ≪Фонд развития предпринимательства ≪Даму≫, Фонд Национального благосостояния ≪Самрук-Казына≫ и местные исполнительные органы, а также в бюджетной программе Министерства сельского хозяйства Республики Казахстан ≪Субсидирование ставки вознаграждения (интереса) по кредитам, выдаваемым банками второго уровня, предприятиям по переработке сельскохозяйственнойпродукции на пополнение их оборотных средств.