Механизм ипотечного кредитования банками второго уровня в современных условиях на примере АО БанкЦентрКредитРефераты >> Банковское дело >> Механизм ипотечного кредитования банками второго уровня в современных условиях на примере АО БанкЦентрКредит

Продолжено сотрудничество по реализации в международных программах по финансированию малого и среднего бизнеса по линии Немецкого Банка Развития (DEG),Азиатского банка Развития, Международной финансовой корпорации (IFC), Европейского Банка Реконструкции и Развития (ЕБРР) и Германской Правительственной Программы (GTZ) /15/

Плодотворное взаимодействие банка с Евразийским банком Развития, Банком Развития Казахстанпозволяет клиентам получить долгосрочное инвестиционное или краткосрочное предэкспортное финансирование.

Совместно с Государственной Продовольственной Корпорацией

Банк продолжает осуществлять проекты, связанным с финансированием отечественных сельскохозяйственных производителей.

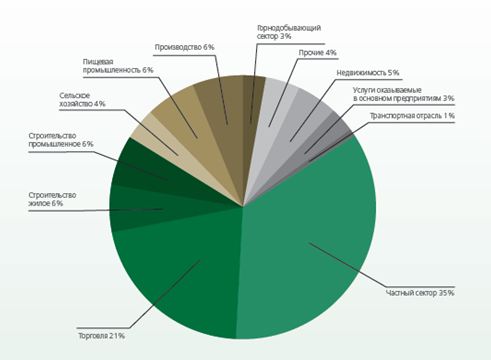

Ведется работа в части ипотечного кредитования населения как в рамках собственной программы, так и по программе Казахстанской Ипотечной Компании.

Рисунок 8 Ипотечное кредитование в отрасли

2.4 Другие финансовые услуги БВУ

Лизинг. Участие банков второго уровня в лизинге.

Эта форма применима к финансированию долгосрочной аренды дорогостоящего оборудования. Согласно договору о лизинге арендатор получает в долгосрочное пользование оборудование при условии внесения периодических платежей владельцу оборудования. Арендодателями могут быть промышленные предприятия, имеющие свои лизинговые компании, а также специализированные лизинговые компании. Имеются различные виды лизинга: 1. Оперативный лизинг. Мощные фирмы-производители могут быть заинтересованы не в продаже своей продукции, а в сдаче ее в аренду. Договор заключается, как правило, на 3-5 лет. /16/

2. Лизинг недвижимости. Определенные фирмы создают в сотрудничестве с банком крупные объекты типа заводского цеха, которые могут использоваться различным образом. После окончания срока аренды, составляющего 15-20 лет, объект продается арендатору.

3. Финансовый лизинг. Этот вид подразумевает сдачу в аренду таких товаров, как самолеты, автомобили, компьютеры. Срок составляет 2-6 лет. В финансовом лизинге службы технического обслуживания и ремонта разделены.

Ставки по лизинги рассчитываются исходя из издержек производства, процентов, налогов.

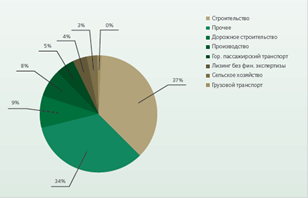

Рисунок 9 Лизинг

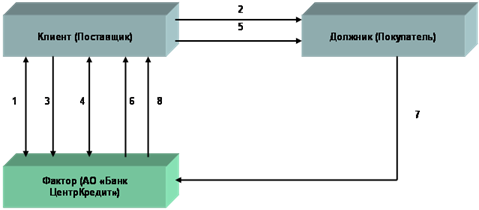

Факторинг.

Наряду с общеизвестными формами финансирования бизнес-клиентов АО «Банк ЦентрКредит» предлагает современную и перспективную форму финансирования - факторинг. /13/

Сегодня факторинг является актуальной и востребованной услугой, позволяющей компаниям стабилизировать денежные потоки и значительно увеличить обороты без существенных изменений сложившихся бизнес-процессов.

Факторинг – финансовая услуга, при которой:

- Продавец уступает Банку право денежного требования вытекающего из предоставления Продавцом товаров, выполнения им работ или оказания услуг третьим лицам Дебиторам,

-Банк осуществляет финансирование Продавца, а также оказывает дополнительные финансовые услуги, связанные с денежными требованиями, ставшими предметом уступки. Банк-фактор покупает требования какой-либо компании и затем сам получает платежи по ним. При этом речь идет, как правило, об обращающихся краткосрочных требованиях, возникающих из товарных поставок. В операции факторинга имеются три участника: фактор, первоначальный кредитор и должник, получающий от клиента товары с отсрочкой платежа. Фактор ведет всю бухгалтерию, берет на себя обязанности по предупреждению должника о платежах, выполняет инкассацию требований, а также несет весь риск, связанный с полным и своевременным поступлением платежей. Расходы клиента складываются из комиссионных и факторского сбора, состоящего из процентов за предоставленный аванс и прибыли авансовой компании. /17/

Схема № 1 Факторинг

Операции с ценными бумагами.

Инвестиционный портфель банка строго структурируется законом. Это означает, что государство устанавливает норму процента, согласно которой определенная часть (до 90%) должна состоять из ценных бумаг государства, остальная - частных предприятий. Первичное размещение всех видов ценных бумаг правительства происходит в порядке аукционной продажи, где в первую очередь удовлетворяются заявки, предлагающие наивысшую цену (ставку). Вторичное обращение происходит на внебиржевом рынке. Рынок создает группа дилерских фирм, ведущих активные операции по покупке и продаже государственных обязательств. В условиях экономического спада правительство через центральный банк старается стимулировать хозяйственную активность и покупает у дилеров государственные обязательства, увеличивая их резервные счета. В условиях инфляционного бума государство продает дилерам свои обязательства и тем сокращает их ликвидность. Корпоративные облигации в гораздо большей степени, чем государственные подвержены риску неплатежа. Банки покупают только высококлассные бумаги в соответствии с оценкой кредитными агентствами связанного с ними риска. /19/

III. Особенности налогообложения банков второго уровня

3.1 Особенности налогообложения банков второго уровня

Роль налогов в банковской системе Налоги в банковской системе занимают важное место как инструмент проведения централизованной финансово-кредитной политики государства и призваны наилучшим образом обеспечить: 1. Фискальную политику, накопление централизованных финансовых ресурсов в банках на разных уровнях управления (федеральном, республиканском, краевом. областном, местном), необходимых для финансирования различных мероприятий. осуществляемых за счет государственного и местного бюджетов. 2. Взаимоотношения предприятий с бюджетом. Переход к налоговым методам регулирования финансовых взаимоотношений государства с предприятиями предполагает единство калькулирования затрат на производство и реализацию продукции и исчисления прибыли.3. Защиту хозрасчетных, коммерческих интересов предпринимателя (предприятия) и покупателей в условиях рыночной экономики. 4. Создание мотивации в связи со стремлением получить прибыль для внедрения достижений научно-технического прогресса и новых технологий, обеспечивающих выпуск высококачественной, конкурентоспособной продукции. 5. Формирование косвенных методов регулирования перераспределения финансовых ресурсов для обеспечения приоритетного развития отдельных отраслей, народнохозяйственных комплексов и регионов, важнейших научно-технических программ, экспорта и импорта товаров и других стратегических направлений, реализации экономической политики государства. Это достигается при помощи различных льгот и пониженных ставок налогообложения. 6. Проведение (через ставки, льготы) антимонопольной политики, ограничение экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, включенных в государственный реестр Казахстана.

7. Приближение методов распределения доходов к системе налогообложения стран с развитой рыночной экономикой, что является одной из экономических предпосылок участия в мирохозяйственных связях. Однако это в полной мере может быть решено лишь при сопоставимости других показателей и, в первую очередь, уровня оплаты труда. Банковская деятельность имеет свою специфику, которая учитывается при разработке порядка исчисления налога на прибыль, например, при определении налогооблагаемой базы, при предоставлении льгот по налогу на прибыль и т.д. 2. Налогообложение прибыли банков В 1992 - 1993 годах налогообложение результатов деятельности банков осуществлялось в соответствии с Законом РК " О налогообложении доходов банков", который был введен в действие с 31 авг 1995г./9/