Модель актуарного развития пенсионной системы РоссииРефераты >> Банковское дело >> Модель актуарного развития пенсионной системы России

Содержание

Введение

1 Общие принципы моделирования

2 Модель актуарного оценивания системы обязательного пенсионного страхования России

2.1 Задачи и структура актуарной модели ПФР

2.2 Методы актуарного моделирования демографических показателей развития пенсионной системы

2.3 Прогнозирование макроэкономической ситуации

2.4 Методика оценки доходов бюджета ПФР

2.5 Методика оценки расходной части бюджета ПФР

3 Проблемы и перспективы актуарной оценки ПФР

Список литературы

Введение

Пенсионное страхование, обычно предлагаемое страховыми компаниями, состоит из страхования на дожитие и договоров отложенных аннуитетов со сроком начала выплат, привязанным к некоторому возрасту выхода на пенсию. Оно может рассматриваться как частный вид страхования жизни, хотя с иными правилами налогообложения и ограничениями на отказ от страхования.

Во многих странах, в том числе в России, пенсионное обеспечение осуществляется с помощью существенно другого механизма, а именно пенсионных схем, учреждаемых в виде пенсионных фондов. Одни из них создаются для определенной конкретной группы лиц, обычно для работников одного работодателя или группы работодателей. Другие фонды создаются для людей определенного вида деятельности или профессии, например, фонды, создаваемые профсоюзами в США. В Финляндии же, например, национальная пенсионная схема функционирует децентрализованно, через частные агентства.

Институциональные формы пенсионных схем могут быть различны. Ответственной организацией может быть юридически независимый фонд, хотя бы и учрежденный работодателем или группой работодателей, или же работодатель может выплачивать пенсии непосредственно из собственных ресурсов компании. Некоторые части организации, - управление инвестициями или выплата пособий, - могут быть перепоручены страховой компании. Для целей актуарного оценивания, описанных ниже, институциональная структура не имеет значения. Поэтому будет говориться просто о пенсионной схеме, которая несет ответственность за обеспечение определенных пособий группе членов и получает взносы. Реальная природа этих взносов также не играет роли; они могут вноситься государством в государственных схемах, работодателем (спонсором) в корпоративных схемах, самими членами и т.д. Однако будет предположено, что схема имеет персонифицированный учет историй взносов своих членов, и в этой связи можно говорить о взносах членов схемы.

1 Общие принципы моделирования

Для обеспечения адекватной текущей оценки и долгосрочного прогнозирования финансового состояния системы пенсионного страхования актуарная модель должна удовлетворять следующим основным требованиям.

1. Соответствие главным принципам пенсионного страхования, таким, как:

-солидарность материальных обязательств в пенсионной системе;

-возвратность пенсионных платежей;

-индивидуальный учет (персонификация) уплаченных взносов;

-целевое использование страховых взносов на выплату пенсий и пособий;

-эквивалентность страховых платежей и пенсионных выплат;

-зависимость размера пенсии от трудового (страхового) вклада застрахованных лиц;

-поддержание уровня жизни пенсионеров (адекватность величины пенсии современным условиям

-сохранение ее покупательной способности в течение всего периода получения).

2. Соответствие основным нормам пенсионного законодательства государства, для которого она разработана.

3. Возможность быстрой адаптации основных блоков и параметров модели к изменениям в законодательстве.

4. Учет изменений макроэкономической ситуации.

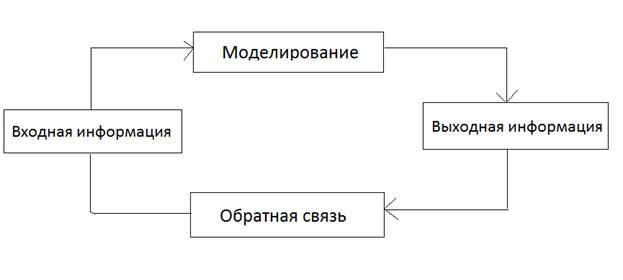

Структура модели, как правило, не является жестко определенной и может включать в себя произвольное количество блоков. Однако общий вид актуарной модели может быть представлен следующей схемой:

В зависимости от задач, стоящих перед актуарной моделью: задаваемой точности прогноза, получения качественных и (или) количественных результатов моделирования, необходимости (или нет) проведения краткосрочного оценивания пенсионной системы, устойчивости законодательных норм и связанной с ними необходимости изменения входных, внутренних и выходных параметров модели, –могут быть установлены дополнительные требования, как к структуре модели, так и к отдельным ее параметрам, например:

- по разработке демографического и макроэкономического прогнозов внутри или вне рамок модели;

-по степени дифференциации категорий плательщиков взносов (или застрахованных лиц, за которых уплачиваются страховые взносы);

- по требованиям к ставкам взносов и базе их начисления и т.п.

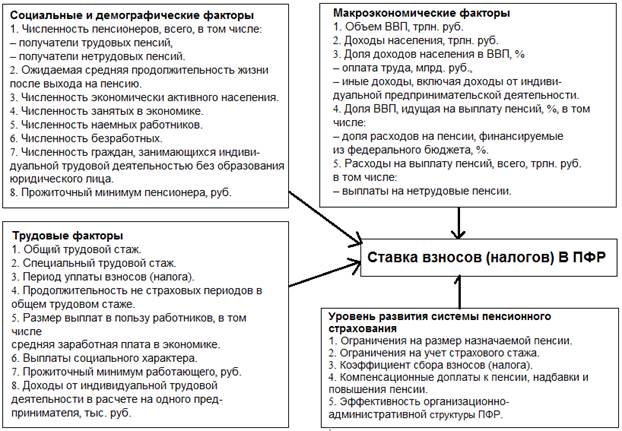

В разработке актуарных пенсионных моделей учитываются несколько факторов, оказывающих наибольшее воздействие на состояние пенсионной системы: макроэкономические, демографические, социально-экономические и собственно пенсионные (рис.1).

Рис. 1. Факторы стабильности пенсионной системы

К важнейшим демографическим факторам относятся показатели рождаемости, смертности и миграции населения страны, соотношение численности населения трудоспособного возраста к численности населения старше трудоспособного возраста.

Среди экономических факторов наибольшее воздействие на функционирование пенсионной системы оказывают темпы роста валового внутреннего продукта, фонда оплаты труда работающих по найму, доходов иных категорий населения, средней заработной платы, темпы инфляции, фактическая доходность инвестиций, уровень безработицы и ряд других показателей.

К собственно пенсионным (иначе их можно определить как правовые) факторам относятся особенности национального законодательства в области социального страхования и пенсионного обеспечения, включая степень охвата населения пенсионной системой, источники финансирования пенсионных выплат, ставки отчислений в пенсионную систему, пенсионную формулу, виды и условия назначения пенсий, а также размеры предоставляемых пенсионных льгот.

Актуарные модели для различных типов пенсионных систем существенно отличаются по принципу расчета баланса. В настоящее время существуют традиционные, апробированные многолетней практикой и хорошо зарекомендовавшие себя в условиях стран с различными социально-экономическими системами методы проведения актуарного оценивания пенсионных систем, построенных на основе как распределительных, так и накопительных принципов (которые, как правило, функционируют в рамках негосударственных пенсионных фондов).

Наиболее широкое применение актуарные методы получили для оценки и регулирования перспективной деятельности пенсионных систем, основанных на накопительных или частично накопительных принципах, что объективно обусловлено существованием ограниченного числа разновидностей накопи-тельных пенсионных схем, которые существенно упрощают разработку методов их формализации.