Модель актуарного развития пенсионной системы РоссииРефераты >> Банковское дело >> Модель актуарного развития пенсионной системы России

Задавая величину реального инвестиционного дохода равной соотношению темпов роста заработной платы и темпов инфляции, мы получаем возможность поддержания стабильного коэффициента замещения для накопительной части пенсии. Соответственно, задание реального инвестиционного дохода ниже вышеназванного уровня при прочих равных условиях приведет к уменьшению коэффициента замещения, выше – к его росту.

Рис.6. Структура блока накопления модели системы обязательного пенсионного страхования

Однако возможности модели позволяют осуществлять расчет исходя из предположения о том, что уплачиваемые взносы будут ежеквартально или ежемесячно вкладываться в некие финансовые инструменты для защиты их от инфляции в течение года, и лишь затем вся годовая сумма поступлений будет направляться на инвестирование.

К моменту выхода застрахованного лица на пенсию его накопленный капитал составит:

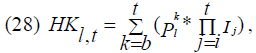

где b – год начала уплаты взносов в накопительную систему, t – год выхода на пенсию, l – группа заработной платы, HK l t –накопленный капитал для новых назначений t-го года l-ой группы заработной платы, I k –номинальный инвестиционный процент в k году, Pkl –взносы на накопление в k году для лица из l-ой группы заработной платы.

Модель не предусматривает выплату накопительной части пенсии до достижения застрахованным лицом общеустановленного пенсионного возраста, поскольку доля получателей, имеющих в соответствии с Федеральным законом №173-ФЗ «О трудовых пенсиях в Российской Федерации» право на назначение ее в более раннем возрасте, незначительна.

Также нецелесообразно выделять отдельной строкой единовременную выплату накопленных средств получателям пенсии по случаю потери кормильца.

Таким образом, выплата накопительной части пенсии начнется с 2012 г. для лиц, уплачивавших в накопительную составляющую взносы по тарифу 2%. Начиная с 2026 г. начнут получать пенсию лица, уплачивавшие в накопительную систему последовательно 3, 4, 5 и 6% заработка.

В год назначения накопительная часть пенсии рассчитывается путем деления величины накопленного пенсионного капитала на момент выхода на пенсию в расчете на каждого застрахованного на число месяцев ожидаемого периода выплаты пенсии по старости.

Оставшийся после выплаты капитал в следующем году инвестируется под процент, аналогичный используемому при инвестировании уплаченных в текущем году пенсионных взносов, и исходя из этой суммы рассчитывается накопительная пенсия следующего года и т.д.

Такой расчет производится для каждого года новых назначений в каждой группе заработной платы. Для получения годовых расходов на выплату накопительной части трудовой пенсии по новым назначениям необходимо полученный средний размер пенсии каждой группы новых назначений по заработной плате умножить на численность соответствующей группы и полученные результаты просуммировать.

Объем расходов на выплату накопительной части пенсии по всем получателям рассчитывается как сумма расходов на выплату указанной пенсии по новым назначениям и по получателям, дожившим до текущего года с предыдущих лет.

В модели вышеописанные расчеты производились по следующим формулам:

где k ≥t, N – число лет ожидаемого периода выплаты пенсии; П kl ,t –накопительная часть пенсии в k-ом году для новых назначений t-го года l-ой группы заработной платы; ОК kl ,t –оставшийся капитал в k-ом году для новых назначений t-го года l-ой группы заработной платы; Qkl ,t –количество доживших до k-ого года из числа вышедших на пенсию в t-ом году; Расхkl ,t –расходы на выплату пенсии в k-ом году для новых назначений t-го года l-ой группы заработной платы.

В настоящее время в актуарных расчетах не предусмотрены расходы на оплату услуг специализированного депозитария и управляющих компаний, однако архитектура актуарной модели позволяет их учесть.

Общая схема расчетов в расходном блоке модели представлена на рис. 7.

Актуарная модель ПФР создавалась для обеспечения прогнозных расчетов в условиях реформирования пенсионной системы при переходе к условно накопительной схеме. Однако она также может быть использована при сохранении распределительной пенсионной системы. При этом в расходной части обнуляются расчеты, связанные с базовой и накопительной частями пенсии.

Модель системы пенсионного страхования позволяет оперативно учитывать изменения в законодательстве, дополняя существующие блоки расчетов.

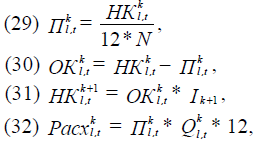

Рис. 7. Структура расходов на выплату трудовой пенсии

Рис. 7. Структура расходов на выплату трудовой пенсии

3 Проблемы и перспективы актуарной оценки ПФР

Разработка модели оценивания финансового состояния пенсионной системы является лишь начальным этапом работы в направлении внедрения актуарных методов в практику обязательного пенсионного страхования в России.

Следующим этапом работы станет решение комплекса проблем, связанных с разработкой методологии актуарного оценивания и формированием необходимого информационного поля для актуарных расчетов.

Выделим несколько основных проблем развития актуарных методов оценивания финансового состояния пенсионной системы в Российской Федерации:

-теоретическая (связанная с внедрением накопительной составляющей пенсионной системы);

-проблема разработки методики оценки финансового состояния ПФР с учетом внедрения профессиональных пенсионных систем;

-информационная, вызванная недостатками имеющейся статистической отчетности.

Коротко поясним каждую из упомянутых проблем.

В условиях набирающей темп пенсионной реформы становится актуальным вопрос профессионального управления средствами накопительной составляющей. И несмотря на то, что сам ПФР не будет принимать непосредственного участия в инвестировании средств, для адекватного оценивания финансового состояния пенсионной системы потребуется разработка специальной модели оптимизации инвестиционного портфеля накопительной составляющей системы обязательного пенсионного страхования в Российской Федерации, предполагающей необходимость:

-создания базы данных разрешенных объектов инвестирования;

-оценки инвестиционного качества ценных бумаг;

-определения оптимальной долевой пропорции между разрешенными классами активов в структуре инвестиционного портфеля;

-определения состава бумаг по каждому классу активов;

-выработки стратегии и тактики переформирования портфеля с учетом меняющейся ситуации на рынке, новых поступлений, выплат и т.д.

В современных российских условиях невозможно в полной мере применить актуарные методы для формирования и оптимизации инвестиционного портфеля из-за малой продолжительности, существенной неоднородности и неструктурированности российского рынка ценных бумаг. В силу малого срока существования российского рынка ценных бумаг индексы большинства разрешенных классов активов еще нужно создавать, причем основываясь на минимальной статистической информации. По этой же причине для российских условий становятся неприемлемыми существующие методики оптимизации инвестиционных портфелей. Таким образом, необходима разработка не имеющей аналогов методики применительно к российским условиям.