Модель актуарного развития пенсионной системы РоссииРефераты >> Банковское дело >> Модель актуарного развития пенсионной системы России

-эффективный тариф с оплаты труда наемных работников;

-поступления от индивидуальных предпринимателей и адвокатов на финансирование каждой из составляющих частей трудовой пенсии.

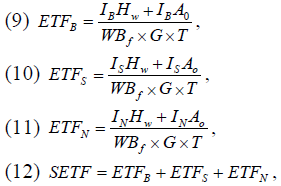

Эффективный тариф определяется в соответствии с приводимыми формулами.

где ETFB – эффективный тариф базовой части пенсионной системы; ETFS – эффективный тариф страховой части пенсионной системы; ETFN – эффективный тариф накопительной части пенсионной системы; SETF – суммарный эффективный тариф; WBf – фонд оплаты труда в фактических ценах.

На основе этих данных формируется обобщающая таблица доходов, которая впоследствии используется при расчете баланса пенсионной системы.

2.5 Методика оценки расходной части бюджета ПФР

В расходном блоке модели вычисления осуществляются отдельно для каждой составляющей пенсионной системы (базовой, страховой и накопительной) и каждой из трех основных категорий получателей трудовых пенсий:

1) по старости;

2) по инвалидности;

3) по потере кормильца (рис. 5).

Актуарная модель ПФР полностью учитывает нормы действующего законодательства в части определения размеров соответствующих элементов каждого вида пенсии и позволяет проанализировать весь процесс их формирования и выплаты.

В настоящее время каждая категория пенсионеров разделена на две группы: вышедшие на пенсию до начала пенсионной реформы и вышедшие на пенсию после начала пенсионной реформы.

Исчисление пенсионных прав и размеров выплачиваемых пенсий осуществляется дифференцированно в зависимости от группы заработной платы, в которую входило застрахованное лицо в период трудовой деятельности. При этом предполагается, что застрахованное лицо в течение всего периода трудовой деятельности может оставаться в одной и той же группе заработной платы или переходить в другую.

Оценка расходов распределительной части пенсионной системы происходит по следующему алгоритму.

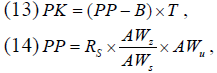

В соответствии с положениями Федерального закона Российской Федерации от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» осуществляется оценка пенсионных прав застрахованных лиц по состоянию на 1 января 2002 г. путем их конвертации в расчетный пенсионный капитал по формуле:

где PK – расчетный пенсионный капитал; PP – расчетный размер трудовой пенсии; B – базовая часть пенсии; T–количество месяцев ожидаемого периода выплаты трудовой пенсии; Rs – стажевый коэффициент; AWz – среднемесячная заработная плата застрахованного за 2000 – 2001 годы, либо за любые 60 месяцев подряд; AWs –среднемесячная заработная плата в Российской Федерации за тот же период; AWu – среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 г. для исчисления и увеличения размеров государственных пенсий, утвержденная Правительством Российской Федерации.

Рис. 5. Структура блока расходов модели системы обязательного пенсионного страхования

Расчетный размер трудовой пенсии PP определяется для мужчин, имеющих общий трудовой стаж не менее 25 лет, и для женщин, имеющих общий трудовой стаж не менее 20 лет.

Стажевый коэффициент Rs зависит от продолжительности стажа застрахованного лица до 2002 г При выработке мужчинами и женщинами соответственно 25 и 20 лет он составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

Величина расчетного пенсионного капитала PK при неполном общем трудовом стаже определяется исходя из величины расчетного пенсионного капитала при полном общем трудовом стаже (25 лет у мужчин и 20 лет у женщин), которая делится на число месяцев полного общего трудового стажа и умножается на число месяцев фактически имеющегося общего трудового стажа.

Размер базовой части трудовой пенсии B дифференцирован в зависимости от категорий получателей и оговорен положениями Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

В расчетах на перспективу при определении среднего размера базовой части пенсии учитывается удельный вес каждой категории получателей всех элементов базовой части пенсии в общей численности получателей трудовой пенсии.

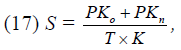

Для каждой категории пенсионеров расчет страховой части пенсии производится на основании величины расчетного пенсионного капитала. Размер страховой части пенсии вычисляется по формулам:

где P –сумма одной установленной пенсии с учетом повышений и компенсационной выплаты в связи с ростом стоимости жизни в Российской Федерации с применением соответствующего районного коэффициента, за исключением надбавок на уход и на нетрудоспособных иждивенцев; PK –расчетный пенсионный капитал по правам за работу в старой системе; PKn –пенсионный капитал застрахованного лица, заработанный после 01 января 2002 г.; T –количество месяцев ожидаемого периода выплаты трудовой пенсии.

Для оценки пенсионных прав застрахованных лиц и при определении размера страховой части трудовой пенсии начиная с 1 января 2002 г. ожидаемый период выплаты трудовой пенсии по старости, установлен равным 12 лет (144 месяца) и ежегодно увеличивается на 6 месяцев (с 1 января соответствующего года) до достижения 16 лет (192 месяцев), а затем ежегодно увеличивается на один год (с 1 января соответствующего года) до достижения 19 лет (228 месяцев).

При определении страховой части трудовой пенсии по инвалидности и по случаю потери кормильца в формулу вводятся дополнительные делители.

Страховая часть трудовой пенсии по инвалидности рассчитывалась по формуле:

где К –отношение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 месяцам.

Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев.

В модели системы пенсионного страхования при вычислении расходов на выплату пенсий по инвалидности К = 0,78, поскольку средний размер стажа, принятый для исчисления пенсии по инвалидности составляет 31,6 лет и ему соответствует нормативная продолжительность страхового стажа, равная 140 месяцам.

Страховая часть трудовой пенсии по случаю потери кормильца:

![]()

в этом случае К –отношение нормативной продолжительности страхового стажа кормильца (в месяцах) по состоянию на день его смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершим кормильцем возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев. В модели при вычислении расходов на выплату пенсий по случаю потери кормильца К=0,58, поскольку средний размер стажа, принятый для исчисления пенсии по случаю потери кормильца, составляет 23 года и ему соответствует нормативная продолжительность страхового стажа, равная 104 месяцам; КН –количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями указанных пенсий, установленных в связи со смертью этого кормильца по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи. В проводимых расчетах вышеназванный коэффициент равен 1.