Мониторинг и управление портфелем ценных бумагРефераты >> Банковское дело >> Мониторинг и управление портфелем ценных бумаг

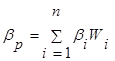

Бета для портфеля акций рассчитывается как средневзвешенная бета каждой отдельной акции:

(17)

(17)

где bp-бета по портфелю акций;

bi- бета j- той акции;

wi доля i- той акции в портфеле;

h- номер акции в портфеле.

Но определять самостоятельно эту величину нет необходимости, т.к. специальные инвестиционно-консультационные компании регулярно рассчитывают и публикуют показатели бета для акций многих компаний. Кроме определения систематического риска, перед инвестором стоит еще одна задача - количественное измерение соотношения между уровнем риска и дохода.

Прежде всего, определим основные понятия, которые потребуются для решения данной задачи: ![]() - ожидаемая норма дохода, по i—той акции;

- ожидаемая норма дохода, по i—той акции;

ki- необходимая норма дохода по i- той акции; (если ![]() <k. то инвестор не будет покупать эту акцию или продаст ее, если является ее держателем). Если же

<k. то инвестор не будет покупать эту акцию или продаст ее, если является ее держателем). Если же ![]() >ki ,то инвестор захочет купить эту акцию, (при

>ki ,то инвестор захочет купить эту акцию, (при ![]() =ki -останется равнодушным);

=ki -останется равнодушным);

bi - коэффициент бета по i -той акции (бета по средней акции равна 1,0)

kh- необходимая норма дохода по рыночному портфелю ( или по средней акции)

Rph= (Kh-KRp) рыночная премия за риск дополнительный ( по сравнению с доходом по не рисковой ценной бумаге) доход, необходимый для компенсации среднего уровня риска '

Rpi= (Kh-KRp)*bp -риск по i-той акции ( она. будет меньше, равна или больше премии за риск по средней акции - рыночная премия за риск - в зависимости от того, будет ли bi меньше, равна или больше ba=1.0. Если bi=ba=1.0 то Rpi=Rpn)

Допустим, что в настоящее время доход по казначейским облигациям Kpi=9% необходимая норма дохода по средней акции Kh=15%. Тогда Rph=Kh-KRF=15-9=6%

Если bi=0,5 то Rpi=Rph*bi=6*0.5=3%

Если bi=1,5 то Rpi=Rph*bi=6*1.5=9%

Таким образом, чем больше bi-. тем больше должна быть и премия за риñк -Kpi и наоборот. Линия, являющаяся графическим изображением соотношения между систематическим риском, измеряется бета, и необходимой нормой дохода, называется Security Market Line (рис.5), а ее уравнение следующее:

Ki=KRF+(Kh+KRF)*bi=KRF+Rph+bI В нашем первом случае:

Ki=9+(15-9)*0,5=9+6+0,5=12%

Пусть другая акция -i- является более рискованной, чем акция j (bi=1,5) тогда

Ki=9*6*1,5=18%

Для средней акции с ba=1,0; Ka=9+6*1,0=15%=Kh

При этом надо учитывать, что премия по не рискованной ценной бумаге KRF слагается из 2-х элементов: реальной нормы дохода, т.е. нормы дохода без учета, инфляции -K*; и инфляционной премии - Ip , равной предполагаемому уровню инфляции.

Таким образом, KRF =K* +Ip

Реальная норма дохода по казначейским облигациям сложилась на уровне 2-4% (в среднем 3%). В связи с этим, показанная на графике KRP=9% включает в себя инфляционную премию 6%. Если ожидаемый уровень инфляции вырастет на 2%, то также соответственно на 2 % вырастет и необходимая норма дохода. KRF=K*+IP=3+6=9%.

Эффективность портфеля ценных бумаг.

Доходы от финансовых операций и коммерческих сделок имеют различную форму: проценты от выдачи ссуд, комиссионные , дисконт при учете векселей, доходы от облигаций и других ценных бумаг и т.д. Само понятие "доход" определяется конкретным содержанием операции. Причем в одной операции часто предусматривается два, а то и три источника дохода. Например, владелец облигации помимо процентов (поступлений по купонам) получает разницу между выкупной ценой облигации и ценой ее приобретения. В связи с созданным возникает проблема измерения эффективности (доходности) операции с учетом всех источников дохода. Обобщенная характеристика доходности должна быть сопоставлена и применима к любым видам операций и ценных бумаг. Степень финансовой эффективности обычно измеряется в виде годовой ставки (нормы) процентов, чаще сложных, реже простых. Искомые показатели получают исходя из общего принципа - все вложения и доходы с учетом конкретного их вида рассматриваются под углом зрения эквивалентной (равнодоходной) ссудной операции. Измерение доходности в виде годовой процентной ставки не является единственно возможным методом. Для некоторых операций практикуются и иные сопоставимые измерители: доходность трехмесячных депозитов, выпускаемых казначейством. Т.е. все затраты и доходы конкретной сделки в этом случае "привязываются" к соответствующему финансовому инструменту.

Если оператор осуществляет спекулятивные или арбитражные операции, то система показателей, определяющая эффективность операции может быть следующей: доходность операции

Дх=(Ц1(t+1)+d(t)-Ц0(t))/ Ц0(t)*365/t*100% (18)

Где Ц0(t)- цена в начале анализируемого периода, или цена приобретения;

Ц1(t+1)-цена в конце периода инвестирования;

d(t)-дивиденды за период.

Решение проблемы измерения и сопоставления степени доходности финансово-кредитных операций заключается в разработке методик расчета некоторой условной годовой ставки для каждого вида операций с учетом особенностей соответствующих контрактов и условий их выполнения. Такие операции различаются между собой во многих отношениях . Эти различия на первый взгляд могут и не представляться существенными, однако практически все условия операции в большей или меньшей мере влияют на конечные результаты - финансовую эффективность. Расчетную процентную ставку о которой идет речь , в расчетах по оценке облигаций называют полной доходностью или доходностью на момент погашения. Это расчетная ставка процентов, при которой капитализация всех видов доходов по операции равна сумме инвестиций и, следовательно, капиталовложения окупаются. Иначе говоря, начисление процентов на вложения по ставке, равной полной доходности, обеспечит выплату всех предусмотренных платежей. Применительно к облигации, например, это означает равенство цены приобретения облигации сумме дисконтированных по полной доходности купонных платежей и выкупной цены. Чем выше полная доходность, тем больше эффективность операции.

Для придания устойчивости любому портфелю доля государственных ценных бумаг должна составлять заметную часть его стоимости. Если говорить о портфеле, состоящем, как в нашем случае из облигаций, то возможны два подхода в определении аналога ставки доходности к погашению: первый состоит в том, чтобы рассматривать портфель из облигаций как одну синтетическую бумагу и определять доходность уже для нее. Такой показатель называется еще доходностью по потоку платежей; другой подход основывается на использовании известных ставок по отдельным облигациям, входящим в портфель. Эти ставки определенным образом взвешиваются , и получается средняя доходность к погашению для портфеля.

Заключение

Портфели ценных бумаг коммерческих банков являются частью взаимосвязанной системы портфелей более высокого уровня. Эта система включает, например портфель собственного капитала (уставный фонд, резервные фонды, фонды стимулирования, нераспределённую прибыль и пр.), портфель привлечения ресурсов (активы). Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы, подверженной «эффекту домино» и панике.