Нормативы ликвидности банка, методика их исчисления и анализРефераты >> Банковское дело >> Нормативы ликвидности банка, методика их исчисления и анализ

Примечание - Источник: собственная разработка. Для расчета влияния общей суммы активов и пассивов на результативный показатель применим интегральный метод. Этот метод по сравнению с другими позволяет получить более точные результаты расчета влияния факторов, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними [21, с.35].

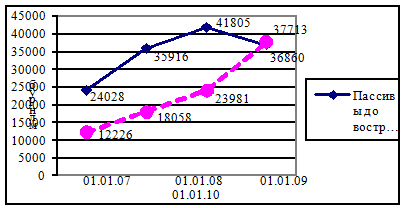

Рисунок 2.1- Динамика активов и пассивов до востребования

Теперь определим - насколько изменился коэффициент мгновенной ликвидности за счет каждого фактора.

Влияние фактора – (увеличение общей суммы пассивов) рассчитаем по формуле (2.2):

Кусл.п =- 98,8% - 56,7% = -155,5%

Из произведенных расчетов следует, что увеличение показателя мгновенной ликвидности обусловлено изменением объема активов на 56,7%, а изменение пассивной части привело к снижению показателя на 155,5%. Зная, насколько изменился результативный показатель за счет числителя и знаменателя, т.е. активной и пассивной части - можно применив способ пропорционального деления определить влияние факторов второго порядка – составляющих активов и пассивов [21,с.34].

Расчет влияния каждого фактора (DК) определим по следующим формулам: К усл. а

DКак = х DАк , (2.3) DАк + DАк/сч+ DАфор + DАпр К усл. а

DК Ак/сч = хD Ак/сч , (2.4) DАк + DАк/сч + DАфор + DАпр К усл. а

DК Афор = х DАфор, (2.5) DАк + DАк/сч+ DАфор +D Апр К усл. а

DК Апр = х D Апр, (2.6) DАк + DАк/сч +DАфор +D Апр К усл. п

DК Пср/юрл = х DПср/юрл , (2.7) D Пср/юрл к + D П вкл + D П пр К усл.

DК П вкл = х D П вкл, (2.8) DПср/юрл к + D П вкл + D П пр К усл. п

DК П пр = х D П пр, (2.9) DПср/юрл к + DП. вкл + DП пр

где DК Ак - изменение результативного показателя за счет кассовых активов; DК Ак/сч - изменение результативного показателя за счет средств на корреспондентском счете в Головном банке;

DК Афор - изменение результативного показателя за счет средства перечисленные сверх расчетных сумм в ФОР;

DК Апр - изменение результативного показателя за счет прочих активов до востребования;

DК Пср/юрл - изменение результативного показателя за счет остатков на текущих счетах юридических лиц;

DК Пвкл - изменение результативного показателя за счет вкладов физических лиц до востребования, участвующих в расчете мгновенной ликвидности;

DК Ппр - изменение результативного показателя за счет прочих пассивов до востребования;

DАк, DАк/сч, DАфор, DАпр, DПср/юрл.к, DПвкл, DП пр - изменение суммы каждого составляющего фактора за отчетный период по сравнению с базовым.

После подстановки данных в формулы 2.3- 2.9 получим следующие значения факторного анализа:

1-й фактор – (увеличение кассовых активов): DК Ак = 13,1% ; 2-й фактор – (увеличение средств на корреспондентском счете в Головном банке): DК Ак/сч = 41,2%;

3-й фактор - (увеличение средств, перечисленных сверх расчетных сумм в ФОР): DК Афор = 0,3%;

4-й фактор – (увеличение прочих активов до востребования): DК Апр =2,1%;

5-й фактор – (снижение остатков на текущих счетах юридических лиц):

DК Пср/юрл = 9,6%;

6-й фактор - (увеличение вкладов физических лиц): D К П. вкл = -141,8%

7-й фактор - (увеличение прочих пассивов): DК П пр = -23,3%. Проверим точность расчетов: DК = 13,1+41,2+0,3+2,1+9,6-141,8-23,3= 98,8.

Результаты расчета влияния факторов второго порядка – составляющих активов и пассивов отразим в таблице 2.5

Данные, полученные в результате факторного анализа дают точное представление о влиянии каждого составляющего на изменение показателя мгновенной ликвидности за анализируемый период. На основании произведенного факторного анализа необходимо сделать следующие выводы:

положительное воздействие на формирование показателя оказали такие статьи актива: увеличение средства на корсчете на 41,2 %, рост кассовых активов на 13,1 %, средства сверх причитающихся сумм в ФОР на 0,3 %,

Таблица 2.5 Факторный анализ изменения показателя мгновенной ликвидности

|

01.01.2007 |

01.01.2010 |

Изменение |

Величина | |

|

Наименование фактора |

млн.р. |

млн.р. |

млн.р. |

фактора,% |

|

Наличные денежные средства |

1363 |

4328 |

2969 |

13,1 |

|

Средства в Головном банке |

22411 |

31737 |

9326 |

41,2 |

|

ФОР сверх сумм расчета |

56 |

56 |

0,3 | |

|

Прочие активы до востребования |

259 |

739 |

480 |

2,1 |

|

Остатки на текущих счетах | ||||

|

юридических лиц, за вычетом | ||||

|

условно-постоянных |

4323 |

2746 |

-1577 |

9,6 |

|

Средства физически лиц, за | ||||

|

вычетом условно-постоянных |

6941 |

30184 |

23243 |

-141,8 |

|

Прочие пассивы до востребования |

962 |

4783 |

3821 |

-23,3 |

|

ИТОГО |

98,8 |