Нормативы ликвидности банка, методика их исчисления и анализРефераты >> Банковское дело >> Нормативы ликвидности банка, методика их исчисления и анализ

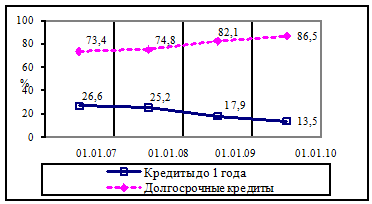

Примечание - Источник: собственная разработка. Активы со сроком погашения в интервале от 1 до 12 месяцев только на 29% могут удовлетворить требования кредиторов (в случае изъятия всеми своих депозитов в установленные сроки). Явное снижение темпа роста активов до года связано с изменением политики кредитования в конце 2008 года. Решением Правления ОАО «АСБ Беларусбанк», в связи с недостатком ресурсов, была ограничена выдача некоторых видов кредитов на потребительские нужды, прекращена выдача кредитов в иностранной валюте и увеличены процентные ставки по потребительским кредитам. Данная мера привела к сокращению потребительских коротких кредитов. Вместе с тем филиал значительно нарастил кредитные вложения в долгосрочные, на срок более года. Согласно постановлениям Правительства, для выполнения жилищной программы, филиал направил не только целевые кредитные ресурсы, но и собственные привлеченные ресурсы на финансирование строительства жилищно-строительных кооперативов. Вложения в долгосрочное кредитование и явилось главной причиной роста несбалансированности активов и пассивов по срокам, и как следствие снижением показателя краткосрочной ликвидности. Опережающий темп роста с 2007 по 2010 год долгосрочных кредитов (309,3%) над ростом краткосрочных кредитов (132,9%) привел к увеличению доли долгосрочных кредитов на 13 процентов (рисунок 2.4).

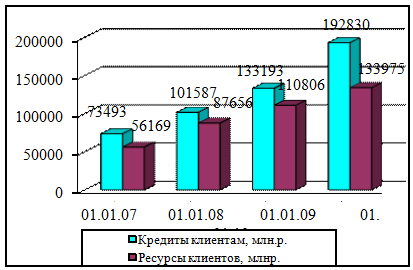

Еще одним немаловажным фактором возрастающего кредитного риска и риска потери ликвидности является увеличение доли кредитов в активах банка. За три года с 2007 по 2010 год объем кредитного портфеля филиала в общем объеме активов увеличился 68,9% до 78,3%. По международным нормам высоким считается кредитный риск при доле кредитного портфеля в активах более 60%. Вместе с тем, анализ степени покрытия объема кредитов ресурсами, привлеченными от юридических и физических лиц на внутреннем рынке, показывает следующую тенденцию (рисунок 2.5). Средства, привлеченные от юридических и физических лиц на 76-69% покрывают объем предоставленных им кредитов. Самый высокий рост недостатка фондирования достиг по состоянию на 01.01.2010 г., когда недостаток привлеченных ресурсов составил 58855 млн.р., а объем покрытия – 69,4%.

Данное положение сложилось за счет постоянного отставания темпов роста ресурсов над темпами роста кредитов. В случае сохранения тенденции опережения роста кредитов над привлечением ресурсов и при условии сохранения своей доли на рынке по объему привлекаемых средств, банк должен привлечь необходимый объем ресурсов за счет внешних источников.

Прогнозируется, что спрос населения на кредиты будет увеличиваться и в будущем. Об этом свидетельствует и последние решения Правительства об увеличении размера предоставляемого кредита на финансирование недвижимости с 90% до 100%, а также расширения категории заемщиков для получения потребительского кредита на приобретение товаров белорусских производителей по льготной ставке.

Рисунок 2.4 - Динамика изменения доли долгосрочной и краткосрочной задолженности

Рисунок 2.5- Темп роста ресурсной базы и кредитных вложений

потребностей населения в кредитах, необходимо расширение источников увеличения ресурсной базы и не только за счет внутренних резервов. Для выравнивания уровня сбалансированности активов и пассивов, а также во избежание развития кризиса ликвидности можно посоветовать филиалу на данном этапе уделить внимание по привлечению депозитов на более длительные сроки. В целом, до настоящего момента, ликвидность банка можно оценить как удовлетворительную. Однако тенденция к снижению заставляет насторожиться, не подвержен ли банк риску несбалансированной ликвидности, нет ли необходимости принятия срочных мер для стабилизации финансового положения банка.

2.4 Анализ и оценка соотношения ликвидных и суммарных активов

Для определения состояния филиала по выполнению данного норматива необходимо рассчитать соотношение ликвидных активов к общей сумме активов по балансу за вычетом средств, фактически зарезервированных в Национальном банке в соответствии с законодательством Республики Беларусь.

К ликвидным активам необходимо отнести:

наличные денежные средства, драгоценные металлы и драгоценные камни;

средства в Национальном банке, в том числе средства на счете фонда обязательных резервов в Национальном банке, депонированные сверх суммы фиксированной части резервных требований на дату расчета ликвидности;

средства в центральных (национальных) банках стран группы "A", международных финансовых организациях и банках развития;

средства в центральных (национальных) банках стран группы "B", группы "C" - сроком до востребования, включая средства со сроком погашения на следующий за днем размещения рабочий день, и до 30 дней;

средства в банках группы "A", банках группы "B", банках, небанковских кредитно-финансовых организациях Республики Беларусь - в части средств по срокам погашения до востребования, включая средства со сроком погашения на следующий за днем размещения рабочий день, и до 30 дней;

межбанковские кредиты и депозиты в белорусских рублях, обеспеченные гарантиями Правительства, Национального банка, залогом ценных бумаг Правительства, Национального банка, номинированных в белорусских рублях, другими способами обеспечения с использованием данных ценных бумаг;

межбанковские кредиты и депозиты в иностранной валюте, обеспеченные гарантиями Правительства, Национального банка; межбанковские кредиты и депозиты в белорусских рублях, в иностранной валюте, обеспеченные залогом ценных бумаг Правительства, Национального банка, номинированных в иностранной валюте, другими способами обеспечения с использованием данных ценных бумаг; межбанковские кредиты и депозиты в иностранной валюте, обеспеченные залогом ценных бумаг Правительства, Национального банка, номинированных в белорусских рублях, другими способами обеспечения с использованием данных ценных бумаг, гарантийными депозитами денежных средств в белорусских рублях;

межбанковские кредиты и депозиты, обеспеченные гарантиями, поручительствами правительств, центральных (национальных) банков стран группы "A", международных финансовых организаций и банков развития, гарантийными депозитами денежных средств в белорусских рублях, в ОКВ (если валюта гарантийного депозита совпадает с валютой долга), в СКВ, залогом ценных бумаг правительств, центральных (национальных) банков стран группы "A", международных финансовых организаций и банков развития, другими способами обеспечения с использованием данных ценных бумаг;

межбанковские кредиты и депозиты, обеспеченные гарантиями, поручительствами, залогом ценных бумаг правительств, центральных (национальных) банков стран группы "B", стран группы "C", другими способами обеспечения с использованием данных ценных бумаг, - сроком до востребования, включая средства со сроком погашения на следующий за днем размещения рабочий день, и до 30 дней;