Организация кредитования юридических лиц коммерческими банкамиРефераты >> Банковское дело >> Организация кредитования юридических лиц коммерческими банками

Электронно-цифровая подпись является аналогом собственноручной подписи и обладает следующими признаками: воспроизведена она может быть только одним лицом, а подлинность ее может быть удостоверена многими, при этом она неразрывно связана с конкретным документом. В отсутствие основополагающего закона проблему пытаются решить на уровне подзаконных актов. Так одним из острых является вопрос о возможности заключения кредитных договоров с помощью электронных средств связи, в том числе через сеть Интернет. Правовое регулирование подобных отношений осуществляется с помощью Положения Банка России «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России» от 23 июня 1998 г. № 36-П и Положения Банка России «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России» в редакции Указания Банка России от 11 апреля 2000 г. № 774-У.

Кроме общего указания о том, что договор должен заключаться в письменной форме (ст. 820 ГК), закон не содержит специальных требований к форме кредитного договора. Однако следует иметь в виду, что в соответствии с п. 3 ст. 7 Федерального закона «О бухгалтерском учете» кредитные обязательства признаются недействительными и не могут приниматься к исполнению без подписи главного бухгалтера. Следует указать на неточность терминологии; очевидно, правильнее было бы говорить о недействительности кредитного договора или кредитной сделки.

2.4 Обеспечение кредита.

Виды обеспечения кредита.

Проблема обеспечения кредита коммерческого банка далеко не нова. По мере развития общественного производства растет не только ее актуальность, но и сложность нахождения приемлемых для практики решений. Развитие технологий и возрастание сложности производственных систем, вовлекая в оборот все большее количество капитала при каждом обновлении цикла создания продукции, не обеспечивают при этом ни адекватного увеличения конкурентоспособности данной продукции, ни повышения вероятности успешного развития бизнеса в целом. Серьезное влияние на изменение качества обеспечения кредита во времени оказывает внешняя, по отношению к данному бизнесу, деловая среда, которая в России имеет свои специфические отличия от существующих в странах с развитой рыночной экономикой. При долгосрочном кредитовании необходимо получить четкое представление о вероятном изменении качества обеспечения во времени. Надо проанализировать, что может произойти с данным обеспечением через год или даже нескольких лет. Здесь многое будет зависеть от ряда факторов: вид обеспечения; кем оно предоставлено; форма и конкретное содержание; условия кредитного договора; возможные сопутствующие условия предоставления обеспечения и т.п.

Возможна ситуация, когда качество обеспечения доходит до нуля, то есть происходит фактическая потеря обеспечения. В жизни ситуация, при которой поручитель отказался от своих обязательств или исчез, а гарант обанкротился, не редкость не только для России. И чем больше срок кредитования, тем выше вероятность наступления подобного неблагоприятного для банка события.

Что же касается такого распространенного вида обеспечения, как залог, то, как правило, его качество также снижается во времени. Однако возможны случаи возрастания стоимости заложенного имущества и повышения качества залога по сравнению с моментом заключения кредитного договора. Такое может произойти с недвижимостью, ценными бумагами, драгоценными металлами и другим имуществом. Но это скорее исключение из правила.

Банкир должен опираться в принятии сложных стратегических решений не на чувство доверия к клиенту, а на свою уверенность в успехе реализации данного проекта. Это, в свою очередь, подразумевает как хорошее понимание банкиром существа реализуемого данным заемщиком проекта, так и наличие необходимых знаний для анализа и самостоятельной оценки перспектив его практической реализации. В этом случае банковским специалистам необходимо руководствоваться более широкими, чем обычно принято, представлениями о видах обеспечения долгосрочных кредитов и их качестве.

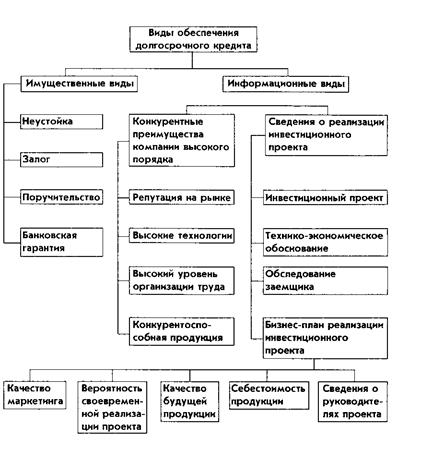

Виды обеспечения, которые могут приниматься в расчет кредитором при принятии решения о выдаче долгосрочного кредита предприятию показаны на рисунке 1.

Рисунок 1. Виды обеспечения кредита.

Виды обеспечения кредитов образуют две группы. В одну группу входят традиционно принятые в банковской практике виды обеспечения. Условно их можно назвать имущественными видами обеспечения, поскольку за ними всегда стоит конкретное имущество в материальной либо в денежной форме. Для практической реализации данных видов создана хорошая правовая основа. Их правовое регулирование содержится в нормах Гражданского кодекса РФ. Более того, обеспечению исполнения обязательств посвящена специальная глава 23, содержащая 53 статьи, где достаточно подробно изложены императивные нормы, которые должны соблюдаться сторонами. Согласно ст. 329 Кодекса, исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Очевидно, что не все из указанных способов имеют одинаковое значение для обеспечения долгосрочных инвестиционных кредитов, с другой стороны, законодатель оставил возможность субъектам кредитной сделки использовать в качестве обеспечения другие способы. Тем самым фактически коммерческому банку дается право разрабатывать и предлагать заемщикам различные подходы, позволяющие определить и получить обеспечение, которое бы дало банкирам достаточную уверенность в успехе данного проекта.

Другая группа видов обеспечения, как правило, не может быть оценена конкретной денежной суммой, которую кредитор может получить в случае невозврата ссуженной стоимости или неполучения платы за кредит. Более того, некоторые виды обеспечения вообще невозможно отделить от предприятия, реализующего инвестиционный проект, и продать или передать в натуре. Но получение объективной информации о состоянии этих видов обеспечения дает банковским специалистам возможность достаточно надежно судить о вероятности успешной реализации инвестиционного проекта. Поэтому такую группу видов обеспечения можно назвать информационной.

Внутри этой группы можно выделить две подгруппы, относящиеся к разным, хотя и взаимосвязанным объектам.

Первая подгруппа — известные в маркетинге и ценообразовании конкурентные преимущества высокого порядка, которые приобрела компания за время своей работы на рынке к настоящему моменту. В деловом мире эти преимущества, если они есть у компании, являются не только ее достижениями, но и залогом будущих достижений на рынке. Усиление подобных преимуществ, как правило, свидетельствует о росте кредитоспособности компании, ослабление же — об ухудшении финансового положения и снижении кредитоспособности. Получение объективной информации о динамике конкурентных преимуществ позволяет судить о компании не хуже, чем анализ ее денежных потоков, но с той разницей, что конкурентные преимущества — это более стабильные показатели во времени. Они складываются годами и десятилетиями и резко не меняются, чего нельзя сказать о значениях конкретных денежных потоков, которые могут резко возрасти или совсем иссякнуть за короткий промежуток времени.