Организация кредитования юридических лиц коммерческими банкамиРефераты >> Банковское дело >> Организация кредитования юридических лиц коммерческими банками

|

Тип риска |

| ||

|

5. Валютный риск |

Опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при проведении международных кредитных, валютных и расчетных операций | ||

|

6. Риск неплатежеспособности банка |

Использование банком акционерного капитала для погашения своих обязательств при отсутствии каких-либо других источников (платежи по возвращаемым кредитам, привлечение новых займов, реализация активов). Чтобы предотвратить подобную ситуацию, важно поддерживать соотношение между акционерным капиталом и активами, так называемый коэффициент достаточности капитала (capital-to-assets ratio). Это означает, что банк с акционерным капиталом, равным 10% активов, в состоянии выдержать большую нагрузку в случае затруднения доступа к прочим источникам средств, чем банк, у которого акционерный капитал составляет только 6% от общей суммы активов |

Перечисленные типы рисков взаимосвязаны. Очевидно, что кредитный риск ведет к возникновению всей цепочки банковских рисков, а также может привести к риску ликвидности и неплатежеспособности банка. Поэтому от организации кредитного процесса зависит «здоровье» банка. Процентный риск в своем роде самостоятелен, так как связан с конъюнктурой на рынке кредитных ресурсов, и действует как фактор, не зависящий от банка. Однако он в состоянии усугубить кредитный риск и всю цепочку рисков, если банк не будет приспосабливаться к изменению уровня рыночной процентной ставки.

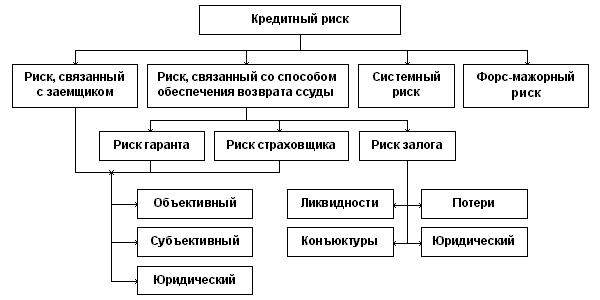

На рисунке 2 приведена одна из возможных структур кредитного риска [16]. Оговорка "одна из возможных" сделана в связи с тем, что с развитием общества источники кредитного риска могут изменяться.

Рисунок 2

В подходе к определению риска кредитования одного заемщика существуют различные варианты. Некоторые банки считают, что достаточно определить класс кредитоспособности для каждого клиента.

Можно выделить следующиевиды кредитного риска:

Во-первых, риск злоупотреблений. Так называемые "злоупотребления" - одна из наиболее распространенных причин безнадежной задолженности банкам. Речь идет о выдаче руководством и высшими служащими "дружеских" кредитов родственникам, друзьям, деловым партнерам без должного обеспечения и обследования финансового положения заемщика. В этом случае банк может сколько угодно афишировать свои "безупречные" принципы кредитования, описывать службы, занимающиеся оценкой кредитных рисков и принимающих решение о предоставлении кредита или отказе в нем, но пока коммерческие банки (особенно российские) не решат проблему злоупотребления, их кредитный риск будет оставаться весьма значительным.

Во-вторых, риск неплатежа по внутренним займам. Данный риск связан с трудностью учета всех факторов, влияющих на платежеспособность заемщика. Этими факторами могут быть: неспособность должника создать адекватный будущий денежный поток в связи с изменениями в деловом, экономическом и/или политическом окружении, в котором оперирует заемщик; подорванная деловая репутация заемщика; неуверенность в будущей стоимости и качестве кредитного обеспечения и ряд других. Главное средство борьбы с неплатежами такого рода – диверсификация портфеля банковских ссуд, ведущая к рассредоточению риска.

В-третьих, риск неплатежа по иностранным кредитам. Этот риск связан с задержкой платежей по кредитам заемщикам из других стран. В 70-е годы этот вид риска явился причиной банкротства ряда крупных американских банков. Это произошло из-за массовых неплатежей по кредитам, выданным заемщикам из развивающихся стран.

К факторам, повышающим кредитный риск, относятся:

- значительный объем сумм, выданных узкому кругу заемщиков или отраслей, т.е. концентрация кредитной деятельности банка в какой-либо сфере, чувствительной к изменениям в экономике;

- большой удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные финансовые трудности;

- концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

- внесение частых или существенных изменений в политику банка по предоставлению кредитов;

- удельный вес новых и недавно привлеченных клиентов, о которых банк располагает недостаточной информацией;

- либеральная кредитная политика (предоставление кредитов без наличия необходимой информации и анализа финансового положения клиента);

- неспособность получить соответствующее обеспечение для кредита или принятие в качестве такового ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию;

- значительные суммы, выданные заемщикам, связанным между собой;

- нестабильная экономическая и политическая ситуация.

В зависимости от уровня основных и дополнительных показателей методики определения кредитоспособности — коэффициентов ликвидности баланса предприятия, покрытия баланса, платежеспособности, обеспеченности собственными средствами, размеров собственных и привлеченных средств, уровня доходности предприятия, устойчивости финансового положения — выделяются четыре группы классов заемщиков. Заемщики четвертой группы считаются некредитоспособными, и банк в условиях рыночной экономики, чтобы не нести по ним риск неплатежа (совокупность кредитного и процентного рисков), не должен с ними работать.

Из оставшихся предпочтительным для банка является заемщик 1-го класса, риск платежей по ссудам которого невелик и не требует применения жестких условий кредитования, гарантий, страхования залогового права. Однако могут воздействовать внешние факторы, связанные с коммерческим, политическим и геофизическим рисками, например неустойчивостью валютных курсов, инфляцией, неплатежеспособностью его покупателя или заемщика, отказом от платежа или принятия товара покупателем, неоплатой долга покупателем в установленный срок, изменением цены сырья, материалов, полуфабрикатов после заключения договора, ошибками в документах или оплате, злоупотреблениями или хищениями, углублением экономического кризиса в стране, стихийными бедствиями и т.п. Поэтому банк даже в отношении первоклассного заемщика должен владеть методикой расчета и информацией о размерах его коммерческих и других рисков.

С заемщиками 2—3 группы банки должны строить более жесткие взаимоотношения, в частности, вводить обязательность залога, гарантий, проверок обеспеченности ссуд, строгое ограничение объема кредитов плановыми размерами, повышенную ответственность за нарушение условий кредитования, применение механизма оперативного взыскания кредита.