Организация кредитования юридических лиц коммерческими банкамиРефераты >> Банковское дело >> Организация кредитования юридических лиц коммерческими банками

Коэффициенты, характеризующие ликвидность активов

– коэффициент текущей ликвидности (покрытия) (К4) дает возможность установить достаточность ликвидных активов для погашения краткосрочных обязательств и может использоваться для оценки допустимых объемов кредитования данного заемщика. Он рассчитывается как отношение оборотных средств к срочным обязательствам (краткосрочным банковским кредитам, краткосрочным займам и кредиторской задолженности).

– коэффициент срочной ликвидности (К5) предназначен для оценки способности заемщика оперативно высвободить из оборота денежные средства и погасить краткосрочные долговые обязательства. Он рассчитывается как отношение наиболее ликвидных активов к срочным обязательствам.

Коэффициенты, характеризующие рентабельность

– коэффициент рентабельности продаж (К6) отражает эффективность хозяйственной деятельности заемщика и рассчитывается как отношение балансовой прибыли к выручке от реализации за вычетом налогов.

– коэффициент рентабельности производственных фондов (К7) отражает относительную эффективность их использования и рассчитывается как отношение балансовой прибыли к средней за отчетный период стоимости основных средств и материальных активов. Снижение значения данного коэффициента может свидетельствовать об ухудшении структуры основных средств, о затоваривании готовой продукции и т.д.

Коэффициенты, характеризующие оборачиваемость средств

– коэффициент оборачиваемости оборотных средств (К8) характеризует эффективность использования оборотных активов и рассчитывается как отношение выручки от реализации продукции за вычетом налогов к средней за отчетный период стоимости оборотных средств.

– коэффициент оборачиваемости запасов (К9) показывает скорость, с которой запасы переходят в разряд дебиторской задолженности и рассчитывается как отношение затрат к средней за отчетный период стоимости запасов и затрат. Как правило, чем выше оборачиваемость запасов, тем эффективнее ими управляют.

Определение кредитоспособности потенциального заемщика

Анализ финансового состояния клиента не может рассматриваться как часть кредитного анализа до тех пор, пока по результатам расчета не будет дан ответ на вопрос, можно ли клиенту давать ссуду и если да, то на какую сумму. Для того, чтобы анализ финансового положения клиента стал элементом кредитного анализа, банку необходимо не только сформировать систему показателей, но и сравнить полученные значения коэффициентов с нормативными значениями.

В качестве нормативных значений целесообразно использовать среднеотраслевые коэффициенты, с помощью которых финансовое состояние конкретного предприятия сравнивается с другими подобными предприятиями этой же отрасли. Такой подход не идеален, но с точки зрения применимости для кредитного анализа имеет преимущества. Во-первых, он позволяет получить объективную картину финансового состояния предприятия на фоне всей отрасли. Во-вторых, сами по себе среднеотраслевые коэффициенты могут стать инструментом кредитного анализа с точки зрения рационального использования финансовых ресурсов, направляемых банком в те или иные сферы экономики.

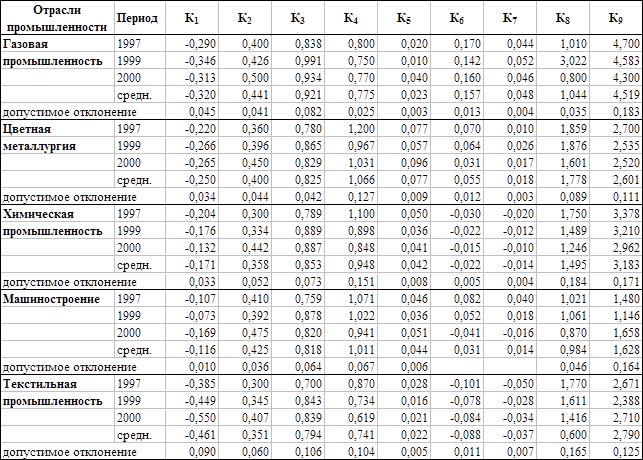

Информация, характеризующая финансово-экономическое положение отраслей, в готовом виде отсутствует, хотя база для ее создания в стране имеется. Госкомстат располагает информацией практически по всем показателям балансов отраслей, а также отчетностью, характеризующей формирование и распределение прибыли. В журнале "Банковское дело" № 10 за 2000 год приведены динамические ряды среднеотраслевых коэффициентов, характеризующих финансово-экономическое положение отраслей за 1997-2000 гг. построенные на основе данных Госкомстата. (см. таблицу 1)

Таблица 1. Значение отраслевых коэффициентов и допустимое отклонение

Определение кредитного рейтинга (класса) заемщика.

По мнению Н. Г. Типенко, Ю. П. Соловьева и В. Б. Панич – авторов статьи в журнале "Банковское дело" 10/2000 для определения лимитов кредитования достаточно распределить заемщиков по трем классам. Для этого по каждому коэффициенту устанавливается величина отклонения расчетного значения от нормативного. Таким образом, ко второму классу относятся предприятия, значения коэффициентов которых совпадают со среднеотраслевыми (с учетом допустимых отклонений), к первому – со значениями коэффициентов выше средних, к третьему классу – ниже средних. Для коэффициента финансового рычага (К2) действует обратная зависимость.

После классификационной оценки расчетных коэффициентов производится их оценка в баллах. Количество баллов по каждому коэффициенту определяется как произведение значений класса и удельного веса данного коэффициента. Вес коэффициента является показателем его значимости в той доле суммарной оценки класса заемщика, которую он будет занимать. При таком подходе коэффициенты одной группы будут иметь одинаковые или близкие веса. Суммарный же объем девяти показателей должен составить 100%.

При определении удельных весов коэффициентов отрасли лучше разделить на две группы в зависимости от доли основных фондов в активах:

производственные предприятия с высоким удельным весом основных фондов в активах;

предприятия и торгово-посреднические с высоким удельным весом оборотных средств в активах.

Для второй группы предприятий значения коэффициентов оборачиваемости выше, чем коэффициентов, связанных с характеристикой работы основных фондов, а для первой группы предприятий – наоборот, значение коэффициентов, связанных с характеристикой работы основных фондов выше, чем коэффициентов оборачиваемости. Авторы статьи рассчитали значения удельных весов по каждому коэффициенту на основе анализа коэффициентов по балансам реальных предприятий, относящихся к различным отраслям промышленности (таблица 3).

Таблица 3

|

Коэффициенты |

Удельный вес (Ui) |

Класс (Кλ Зi) |

Баллы (KλЗiх Ui) | |

|

Производственная деятельность |

Торгово-посредническая деятельность | |||

|

К1 |

12 |

10 |

[1;3] | |

|

К2 |

11 |

10 |

[1;3] | |

|

К3 |

8 |

8 |

[1;3] | |

|

К4 |

13 |

11 |

[1;3] | |

|

К5 |

11 |

13 |

[1;3] | |

|

К6 |

13 |

15 |

[1;3] | |

|

К7 |

13 |

9 |

[1;3] | |

|

К8 |

9 |

12 |

[1;3] | |

|

К9 |

9 |

12 |

[1;3] | |

|

SUi = 100 |

SKλЗi х Ui | |||