Особенности потребительского кредитования в банкеРефераты >> Банковское дело >> Особенности потребительского кредитования в банке

Динамика портфеля автокредитов ЗАО «ВТБ-24»» в 2008 году представлена на рис. 2.4.

Рисунок 2.4 - Динамика портфеля автокредитов ЗАО «ВТБ-24» в 2008 году, млн. руб.

В общем розничном кредитном портфеле банка доля автокредитов составила 46 %, при этом наибольший удельный вес приходился на программу «Автоэкспресс-кредит».

В течение 2008 года ЗАО «ВТБ-24» занимался расширением продуктовой линии в рамках автокредитования. В частности. Банк начал предлагать «Автоэкспресскредит на поддержанные автомобили», «Автоломбард», кредиты с пониженным до 10 % первоначальным взносом и др.

Также были внедрены новые тарифные планы по всем автокредитным продуктам, более полно отвечающие потребностям рынка.

Более того, в 2007 году в рамках развития перекрестных продаж со своими деловыми партнерами ЗАО «ВТБ-24» совместно с ведущими автодилерами, такими как Автомир, Иж-Авто, запустил ряд специальных акций по созданию наиболее привлекательных предложений при покупке автомобилей.

Другим приоритетным направлением розничного бизнеса ЗАО «ВТБ-24» является ипотечное кредитование. К середине 2008 года банк модифицировал имеющиеся ипотечные программы, что способствовало их быстрому продвижению, в том числе и в регионах РФ.

Рисунок 2.4 - Динамика портфеля ипотечных кредитов ЗАО «ВТБ-24» в 2008 году, млн. руб.

На конец года объем портфеля ЗАО «ВТБ-24» по программе ипотечного жилищного кредитования достиг 647,6 млн. руб. В структуре ипотечного портфеля 47 % составили кредиты на покупку строящегося жилья, а 53 % - кредиты на покупку готового жилья. При этом 15 % портфеля приходилось на кредиты в рублях 85 % - на кредиты в долларах США.

В основном ипотечные кредиты предоставлялись в Москве – 82 %. В 2008 году программа ипотечного жилищного кредитования работала в 12 крупнейших городах России. В течение первой половины 2008 года банк планирует довести количество филиалов – участников программы о 62, что позволит значительно увеличить долю ипотечных кредитов, выданных в регионах.

В ближайшем будущем ЗАО «ВТБ-24» внедрит новые продукты, такие как «Ипотечный ломбард» - финансирование первоначального взноса под залог существующей недвижимости заемщика или его ближайших родственников, а также программы кредитования загородной недвижимости.

Рассматривая структуру портфеля потребительских кредитов ЗАО «ВТБ-24», следует отметить, что на начало и на конец 2008 года структура существенно изменилась (табл. 2.9).

Таблица 2.9

Структура портфеля потребительских кредитов ЗАО «ВТБ-24» в 2008 году, млн. руб.

|

Показатель |

01.01.2008 |

01.04.2008 |

01.07.2008 |

01.10.2008 |

01.01.2009 |

|

Кредитные карты и овердрафты |

5,03 |

4,97 |

4,62 |

4,42 |

4,00 |

|

Нецелевые кредиты |

21,71 |

19,49 |

16,02 |

13,34 |

14,39 |

|

Экспресс-кредиты |

39,89 |

40,42 |

38,01 |

34,48 |

34,38 |

|

Автокредитование |

31,33 |

33,11 |

39,46 |

46,21 |

45,97 |

|

Ипотечное кредитование |

2,04 |

2,00 |

1,89 |

1,54 |

1,23 |

|

Итого |

100 |

100 |

100 |

100 |

100 |

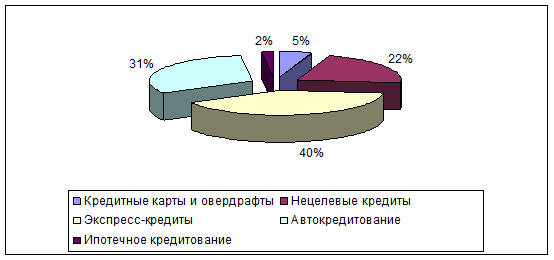

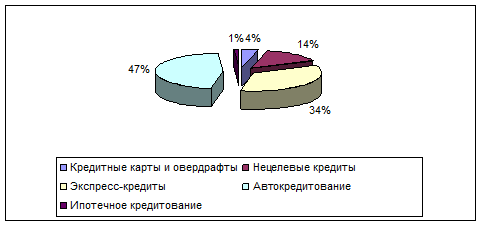

Так, на начало 2008 года в структуре потребительского кредитного портфеля ЗАО «ВТБ-24» преобладали экспресс-кредиты – 40 %, а на конец 2008 году в структуре потребительского кредитного портфеля наибольшую долю стали занимать автокредиты.

Рисунок 2.5 - Структура потребительского кредитного портфеля на начало 2008 года, %

Рисунок 2.6 - Структура потребительского кредитного портфеля на конец 2008 года, %

ЗАО «ВТБ-24» сохраняет лидерство по автокредитованию: в 2008 году портфель автокредитов составил 1.4 млрд. долларов США. Был внедрен один из крупных проектов в области автокредитования - продукт «Автостатус». Данный продукт дает возможность приобретения дорогих моделей престижных марок. Кроме того, произошел ряд существенных изменений в условиях других продуктов: снижен размер первоначального взноса до 0%, отменено обязательное страхования жизни и здоровья заемщика, введена опция, предоставляющая возможность выбора размера и даты ежемесячного платежа при оформлении кредита и многое другое.

В 2008 году продолжало активно развиваться ипотечное кредитование, в данном направлении Банком был сделан качественный и количественный скачок. Региональные филиалы приступили к предоставлению ипотечных кредитов, в результате чего, в течение отчетного года портфель ипотечных кредитов достиг 1,23 млн. рублей.

Как видно из рис. 2.5 и 2.6, за 2008 год в структуре кредитного портфеля потребительских кредитов снизилась доля таких кредитов как нецелевых кредитов – с 22 до 14 %, доля ипотечных кредитов – с 2 до 1 %, а также доля кредитных карт и овердрафтов – с 5 до 4 %.

Следует провести анализ потребительского кредитования по срокам кредитования.

Таблица 2.9 Динамика потребительского кредитования по срокам кредитования, млн. руб.

|

Срок кредитования |

01.01.2008 |

01.04.2008 |

01.07.2008 |

01.10.2008 |

01.01.2009 |

|

на срок до 30 дней |

812,78 |

855,90 |

962,07 |

3,18 |

15,72 |

|

на срок от 31 до 90 дней |

13,46 |

17,00 |

22,26 |

8,78 |

41,92 |

|

на срок от 91 до 180 дней |

271,82 |

311,75 |

356,20 |

126,30 |

607,82 |

|

на срок от 181 дня до 1 года |

4209,22 |

4537,41 |

5667,49 |

1983,55 |

9913,81 |

|

на срок от 1 года до 3 лет |

10940,21 |

11991,12 |

13888,85 |

5012,68 |

25266,61 |

|

на срок свыше 3 лет |

9241,99 |

10097,93 |

10778,41 |

3845,18 |

13875,15 |

|

до востребования |

1423,71 |

527,14 |

127,22 |

3,40 |

2,62 |

|

Итого |

26913,2 |

28341,1 |

31804,1 |

40983,1 |

52398,6 |