Особенности потребительского кредитования в банкеРефераты >> Банковское дело >> Особенности потребительского кредитования в банке

В 2005 году многие коммерческие банки начали предлагать приобретение автомобилей в рассрочку, то есть без процентов, в автосалонах, являющихся их партнерами. Одобрение можно получить в течение одного рабочего дня, имея при себе лишь паспорт или водительские права.

5. При сохранении тенденции расширения объемов высокорискованных кредитных операций коммерческими банками банковская система подойдет к пределам своего роста и уровню достаточности капитала, определенному Банком России и законодательством.

Темпы прироста активов банковского сектора России превышают темпы прироста капитала в пропорции 36,6% к 31,2%. Еще быстрее, чем капитал и активы, продолжают увеличиваться и объемы кредитования — 40,3%, что свидетельствует о том, что одновременно с повышением доходов от операций кредитования банковская система принимает на себя все большие риски. Учитывая, что большая часть роста пришлась на кредиты физическим лицам — 90,6%, доля которых в совокупных активах банковского сектора составляет порядка 12,0% (рост по сравнению с 2006 годом 3,4 процентных пункта), при одновременном снижении удельного веса кредитов, выданных реальному сектору экономики, с 44,1 до 42,2%.

Норма достаточности капитала в соответствии с законодательством РФ составляет более 10 процентов. При этом, по информации Банка России в 2008 году, средняя достаточность снизилась до 14,8%, в то время как аналогичный показатель в 2004 году составлял 19,0%.

Поскольку капитализация отечественных банков растет медленно, целесообразно уменьшить размеры резервирования. При этом организации-регуляторы финансовой системы страны могут устанавливать размеры резервирования для каждого банка в отдельности, исходя из оценок рисков именно его операций, а не неких усредненных цифр, по принципу, установленному в «Базель-II».

6. Степень диверсификации кредитного портфеля.

По данным Банка России показатель отношения совокупной величины кредитных рисков к капиталу (Н7) постепенно увеличивается. При этом из анализа структуры задолженности по кредитам, предоставленным кредитными организациями, следует увеличение доли кредитов, направленных на финансирование строительства, а также ипотечных кредитов для физических лиц, которые в совокупности составляют 7,3% суммарного объема кредитного портфеля кредитных организаций России. В то же время, даже принимая во внимание, что доля ипотечного кредитования в общем объеме розничного рынка в России пока невелика, нельзя не учитывать возникновение дополнительных рисков, вызванных увеличением кредитования рынка недвижимости российскими банками при еще недостаточно развитой системе кредитования строительства и покупки недвижимости.

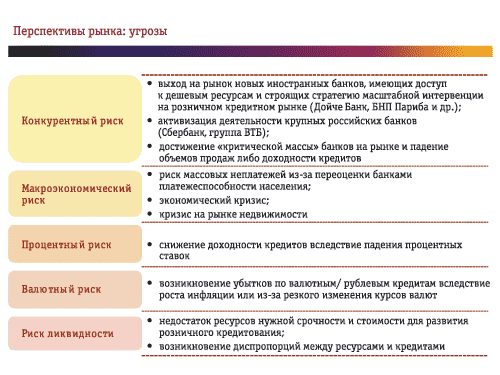

Таким образом, можно выделить основные виды рисков, на управление которыми коммерческим банкам необходимо обратить особое внимание при деятельности в сегменте розничного кредитования (рис. 3.2).

По соотношению розничных кредитов к ВВП Россия отстает от многих стран, поэтому потенциал роста велик. Согласно прогнозам рынок потребительского кредитования в нашей стране продолжит развиваться быстрыми темпами: через два года кредитами будут пользоваться уже 30–40% населения, а через пять-семь лет Россия по этому показателю достигнет уровня западных стран (80–90% населения).

Рис. 3.2 - Основные виды рисков

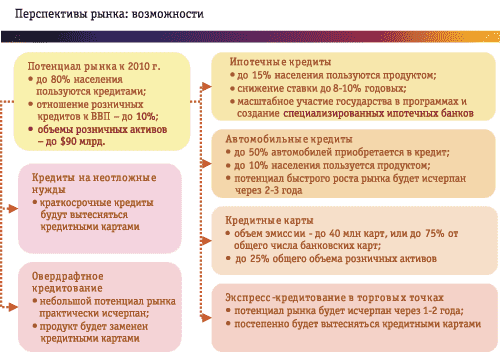

При этом продукты, наиболее востребованные на рынке в настоящее время, имеют различный потенциал роста (рис. 3.3).

Наибольшие ожидания рынка связаны с двумя продуктами: ипотечное кредитование и кредитные карты.

Ипотека составляет только 0,3% ВВП. Рост розничных кредитов в последние годы был связан в основном с расширением потребительского кредитования. Только в 2005 году объем розничных кредитов вырос почти на $20 млрд. или на 84% за год. На ипотеку приходится порядка $3 млрд. или менее 10% от общего объема розничных кредитов, в то время как в Европе объем выданных ипотечных кредитов составляет порядка 70% ВВП, а в США — 50%.

По оценкам аналитиков, к концу 2007 г. объем ипотечного кредитования в России возрастет до $7 млрд., а в 2008 г. достигнет $12 млрд. Потенциал рынка ипотеки составляет 2000–4000% от текущих показателей. Такой вывод основывается на сравнении задолженности по ипотечным кредитам на душу населения в Восточной Европе и в России.

Рисунок 3.3 - Наиболее востребованные на рынке продукты

В России среднестатистическая ипотечная задолженность на душу населения составляет всего $21. Таким образом, обремененность россиян ипотечными займами почти в 40 раз меньше, чем, к примеру, в Венгрии ($931 на человека), и в 30 раз меньше, чем в Чехии ($631 на человека).

В настоящее время статистика выдачи банковских кредитов свидетельствует о том, что с 2003 г., то есть с начала развития розничного кредитования в России, доля ипотеки в общей структуре рынка кредитов фактически не изменилась. По состоянию на конец 2005 г. размер ипотечного рынка составил приблизительно $3 млрд. Для сравнения: на долю персональных кредитов в России приходится $29,5 млрд., общий объем автокредитов составляет $4,5 млрд., а потребительских кредитов — $3 млрд. Таким образом, на долю ипотечного кредитования приходится менее 10% общего объема розничного рынка.

Сегодня кредиты на покупку жилой недвижимости предлагают порядка 160 российских банков. Подавляющее большинство из них работает по программе Агентства по ипотечному жилищному кредитованию (АИЖК). Около 20 банков разрабатывают собственные программы. Кредиты на приобретение жилья в настоящее время составляют 9,9% от общей суммы розничных активов, а собственно ипотечные жилищные кредиты — 3,3%.

Небольшая доля жилищных кредитов объясняется следующими причинами:

- медленное строительство нового жилья, наличие значительного жилого фонда, требующего капитального ремонта. По данным Федеральной службы государственной статистики, на одного жителя России в 2005 г. приходилось по 20,8 кв. м жилья. За последние три года эта величина фактически не изменилась, что свидетельствует об ограниченном предложении жилых площадей;

- быстрым ростом цен на недвижимость. Значительная часть заемщиков вынуждена отказываться от запрошенных в банке ипотечных займов, так как за время, проходящее с момента оформления кредита до момента завершения поиска квартиры, цены вырастают настолько, что нужно переоформлять кредит на большую сумму;

- «инфляционные» риски, возникающие у коммерческих банков: выдача ипотечных кредитов сроком на 20–25 лет при нынешних годовых темпах роста инфляции в 10–11 процентов для банкиров весьма рискованна;

- многие заемщики предпочитают кредиты на покупку недвижимости оформлять в виде обычных потребительских кредитов на относительно непродолжительный срок, чтобы избежать весьма длительной, связанной со сбором множества сопроводительных документов и справок процедуры оформления ипотечного кредита;

- высокий уровень требований к потенциальному заемщику;