Особенности развития сектора банковских услуг в Республике БеларусьРефераты >> Банковское дело >> Особенности развития сектора банковских услуг в Республике Беларусь

К началу 2006 года соотношение капитала банковского сектора с ВВП составило 6,3 процента (к началу 2001 года – 4,2 процента); в абсолютном выражении собственный капитал банковского сектора увеличился в 10,4 раза. [17]

При этом рост собственного капитала банковского сектора на 64 процента был обеспечен увеличением доли государственных органов и юридических лиц, основанных на государственной форме собственности, в совокупном уставном фонде банковского сектора.

Соотношение активов банковского сектора с ВВП составило 32,2 процента (к началу 2001 года – 27,7 процента), в том числе кредитов предприятиям и населению соответственно 20,8 и 16,5 процента.

В абсолютном выражении активы банковского сектора увеличились в 8,1 раза, кредиты экономике – в 8,8 раза.

Одной из важных особенностей институционального развития банковского сектора в 2001 – 2005 годах является существенное уменьшение количества филиалов банков с 529 до 440, что связано с оптимизацией банками филиальной сети, ликвидацией убыточных филиалов, переходом на современные технологии управления.

Для банковского сектора Республики Беларусь характерны все основные виды рисков, присущие банковской деятельности. К числу важнейших видов рисков, управление которыми играет главную роль в условиях функционирования банковского сектора, относятся кредитный риск и риск ликвидности.

Характерными особенностями институционального развития банков явились [7]:

увеличение доли нерезидентов в совокупном уставном фонде банков с 7,8 до 9,8 процента. При этом количество банков, контролируемых иностранным капиталом, уменьшилось с 18 до 16, в то же время удельный вес этих банков в активах банковского сектора увеличился с 14,7 до 19,7 процента, в совокупном нормативном капитале – с 13,7 до 16,9 процента;

снижение доли резидентов частной формы собственности в совокупном уставном фонде банковского сектора с 4,2 до 3,9 процента. Число банков с преобладающим участием в уставном фонде резидентов частной формы собственности уменьшилось с 7 до 6, удельный вес этих банков в активах банковского сектора снизился с 6,3 до 3,8 процента, в совокупном капитале – с 5,7 до 4,2 процента;

уменьшение доли государственных органов и юридических лиц, основанных на государственной форме собственности, в совокупном уставном фонде банковского сектора на 1,7 процентного пункта (до 86,3 процента). Количество банков с преобладающим участием в их уставном фонде государственных органов и юридических лиц, основанных на государственной форме собственности, осталось неизменным (5). Вместе с тем их доля в активах банковского сектора снизилась с 79 до 76,5 процента, в совокупном капитале – с 80,6 до 78,9 процента.

2.2 ОПЕРАЦИИ, ПРОВОДИМЫЕ БАНКАМИ РЕСПУБЛИКИ БЕЛАРУСЬ

2001 – 2005 годы характеризовались динамичным развитием рынка розничных банковских услуг.

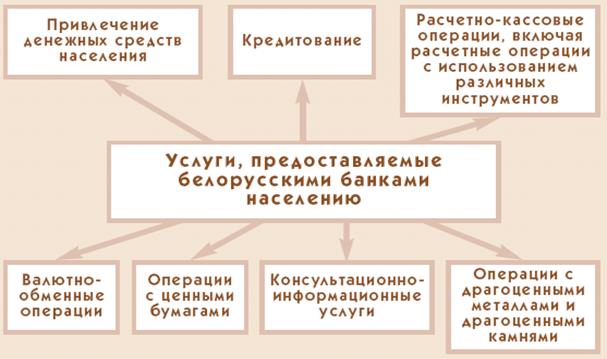

РИСУНОК 3. УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ БЕЛОРУССКИМИ БАНКАМИ НАСЕЛЕНИЮ. ИСТОЧНИК: [25]

Анализ рынка банковских розничных услуг свидетельствует о его многообразии (рисунок 3). Условно по блокам их можно разделить на депозитные, кредитные, услуги по расчетно-кассовым операциям, включая расчетные операции с использованием различных инструментов, услуги по валютно-обменным операциям, по операциям с драгоценными металлами и драгоценными камнями, с ценными бумагами, консультационно-информационные услуги.

Рассмотрим более подробно основные из них. Привлечение денежных средств населения. Из 27 банков, действовавших на 01.10.2007 (в настоящее время на 01.02.2009 – 33 банка) на территории республики (приложение 5), 18 имеют право на привлечение денежных средств физических лиц во вклады (депозиты). В целях поддержания ресурсной базы на необходимом уровне белорусские банки проводили гибкую депозитную политику. С учетом интересов клиентов ими предлагался достаточно широкий спектр новых видов вкладов на различных условиях (возможность досрочного снятия без потери процентов, пополнение вклада, дополнительный доход по достижении оговоренного срока и т. п.).

В результате за январь — сентябрь 2007 г. общий объем привлеченных средств физических лиц увеличился на 1 853,8 млрд. руб., или на 23,2%, и на 01.10.2007 составил 9 849,6 млрд. руб.[17]

Если на 01.01.2007 в среднем на одного жителя республики приходилось 820,1 тыс. руб. сбережений, размещенных в банковских вкладах, облигациях и сберегательных сертификатах, что было эквивалентно 385 долл. США, то на 01.10.2007 данный показатель равен 1013,9 тыс. руб. (эквивалентно 471,82 долл. США). [17]

Основной объем депозитов населения сконцентрирован в Минске и Минской области — 48,2% от общего объема, на долю Гомельской области приходится 12,2%, Витебской и Брестской — по 11%, Гродненской — 9,1%, Могилевской — 8,5%. При этом ведущим банком на рынке депозитов населения традиционно является ОАО “АСБ Беларусбанк”, удельный вес которого в общем объеме привлеченных средств физических лиц составил на 1 октября 2007 г. 60,4%. На долю других банков, в частности ОАО “Белагропромбанк”, приходится 11%, ОАО “Белпромстройбанк” — 8,4%, ОАО “Белинвестбанк” — 7,5% (для сравнения за 2005 г. см рисунок 4).

Кредитование. Наиболее востребованными банковскими услугами являются услуги, связанные с кредитованием физических лиц.

Рост денежных доходов приводит к качественным изменениям структуры потребления домашних хозяйств: увеличивается доля расходов на приобретение товаров длительного пользования, недвижимость, обучение, туризм и другие дорогостоящие товары и услуги. Такое изменение структуры потребления, в свою очередь, повышает спрос населения на кредитные банковские продукты и услуги.

Снижение уровня инфляции и, соответственно, ставок по кредитам, совершенствование законодательства, интенсивная рекламная кампания кредитных продуктов банков также обусловили активизацию процесса кредитования населения в республике. Об этом свидетельствует устойчивая тенденция роста объемов кредитной задолженности физических лиц.

Следует отметить, что в целом в течение 2003—2006 гг. белорусский кредитный рынок пережил бум потребительского кредитования. К началу 2007 г. рынок кредитования населения в своем развитии прошел фазу первоначального становления и насыщения и продолжал демонстрировать достаточно высокие темпы роста (рисунок 5). В период с 01.01.2001 по 01.10.2007 кредитная задолженность физических лиц возросла более чем на 7 трлн. руб., или в 52,6 раза, в том числе за 9 месяцев 2007 г. она увеличилась на 1,7 трлн. руб., или на 31,3%, и достигла 7,2 трлн. руб. [25]

На 01.10.2007 в среднем на одного жителя нашей страны приходилось 738,6 тыс. руб. кредитной задолженности. За период с 01.01.2003 (начальный этап активизации банковского потребительского кредитования) до 01.10.2007 данный показатель возрос более чем в 15 раз.

Наиболее существенна роль банковского кредита как источника финансирования инвестиций в жилищном строительстве. Большая часть кредитов на жилищное строительство (69,8%) выдается на льготных условиях (рисунок 6). Причем объемы льготного кредитования жилищного строительства расширяются высокими темпами. На 01.10.2007 задолженность физических лиц перед банками по льготным кредитам на строительство и приобретение недвижимости составила 2,9 трлн. руб. С начала 2007 г. она увеличилась на 701,3 млрд. руб., или на 32,4%. За 9 месяцев 2007 г. банками выдано 1,4 трлн. руб. льготных кредитов на строительство и приобретение жилья, или 70% от запланированного на год. [16]