Особенности развития сектора банковских услуг в Республике БеларусьРефераты >> Банковское дело >> Особенности развития сектора банковских услуг в Республике Беларусь

РИСУНОК 6. НАПРАВЛЕНИЕ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ (НА 01.10.2007). ИСТОЧНИК: [16]

Одним из направлений, по которому в последнее время развивается потребительское кредитование, стало совершенствование банками процедур выдачи кредитов, сокращение времени анализа кредитной заявки и выдачи кредита, внедрение скоринга. В частности, с целью упрощения процедуры выдачи кредита банки проводят работу по созданию собственной единой базы кредитополучателей и поручителей, внедряют в практику обслуживание клиентов по принципу “одного окна”. Заявительный принцип “одного окна” внедрен ОАО “АСБ Беларусбанк” во всех подведомственных филиалах при предоставлении гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилья. Ряд банков упростили процедуру оформления кредитного договора, исключив необходимость заключения договоров поручительства или договоров залога. Способом обеспечения исполнения обязательства по кредиту на потребительские цели принята неустойка. Благодаря этому рассмотрение пакета документов производится банком в течение одного дня. Кроме того, широко практикуется выдача кредитов путем их зачисления на банковскую пластиковую карточку или овердрафтное кредитование по карт-счету. Кредитование под неустойку с использованием банковской пластиковой карточки существенно ускоряет процесс получения кредита. При этом банки контролируют риски через установление лимитов задолженности по кредиту, связанных с уровнем публичных доходов заемщика и его кредитной историей.

РИСУНОК 7. КОНЦЕНТРАЦИЯ НА РЫНКЕ КРЕДИТОВ РБ В 2005 Г ИСТОЧНИК: [20]

Лидирующие позиции на рынке кредитных услуг населению занимает ОАО “АСБ Беларусбанк” — более 70% от общего объема кредитной задолженности по республике. Это обусловлено исторически сложившейся специализацией банка на работе с населением, а также предоставлением физическим лицам льготных кредитов на строительство и приобретение жилья. Другим лидирующим банком на данном сегменте банковского рынка является “Приорбанк” ОАО, доля которого в общем объеме кредитной задолженности составляет 8,5%; еще у одного банка — ОАО “Белагропромбанк” — удельный вес составил 3,7%. (для сравнения за 2005 г. см рисунок 7)

Высокая концентрация таких кредитов в системообразующих банках является следствием слабости институциональной инфраструктуры других банков республики. Они имеют незначительное количество пунктов обслуживания физических лиц, которые размещаются, как правило, в Минске и некоторых областных центрах.

Поэтому сегодня одним из основных направлений развития потребительского кредитования для средних и малых банков является создание центров обслуживания физических лиц и расширение сети электронных коммуникаций. Вместе с тем в 2007 г. следует отметить активизацию работы белорусских банков (несистемообразующих) по кредитованию населения. Их доля в общем объеме кредитной задолженности населения увеличилась с 6,9% (на начало 2007 г.) до 11,2% (на 01.10.2007).

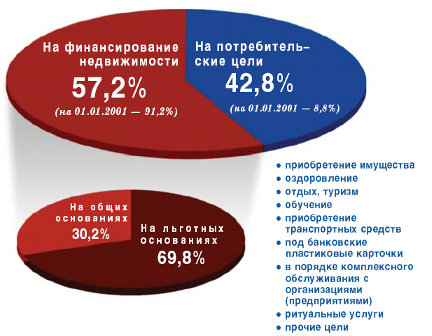

В числе важных направлений развития потребительского кредитования — развитие конкуренции банков в области процентной политики, которая ведет к сокращению стоимости потребительского кредитования (рисунок 8)

Таким образом, можно констатировать, что в Беларуси фаза накопления денежных средств физическими лицами сменилась фазой роста потребления ими материальных благ, в том числе и за счет кредитов банков. С точки зрения банковской деятельности, активное расширение кредитования физических лиц, с одной стороны, свидетельствует о возросшей диверсификации банковского кредитного дела в республике. С другой — быстрое сокращение разрыва между привлеченными от физических лиц средствами и выданными им кредитами указывает на то, что уже в ближайшем будущем банки не смогут рассчитывать только на сбережения населения в качестве источника финансирования других секторов экономики и им придется менять стратегию формирования ресурсной базы.

Именно поэтому для отечественных банков существенно актуализируется вопрос привлечения иностранных кредитных ресурсов и капиталов. При сохранении имеющихся темпов роста экономики следует ожидать ускорения проникновения иностранного капитала в банковский сектор экономики Беларуси, что повлияет на изменение позиций банков на сегменте кредитных услуг физическим лицам.

Если рассматривать другие банковские услуги — по расчетно-кассовым операциям, включая расчетные операции с использованием различных инструментов, услуги по валютно-обменным операциям, по операциям с ценными бумагами, драгоценными металлами и драгоценными камнями, можно отметить следующее. В настоящее время при осуществлении банками расчетных операций с физическими лицами применяются современные информационные технологии. В частности, при представлении платежных инструкций в банк кроме бумажных носителей все чаще используются возможности передачи документов в электронном виде посредством сети Интернет (Интернет-банкинг) и мобильной связи (СМС-банкинг).

Одну из лидирующих позиций при осуществлении расчетно-кассовых операций занимают банковские пластиковые карточки, которые стали универсальным финансовым инструментом, интегрирующим воедино расчетные, депозитные и кредитные услуги банков.

Так, на 01.10.2007 эмитировано 4,5 млн. карточек международных и внутренних систем расчетов, функционируют 1772 банкомата, 1202 инфокиоска, 5401 платежный терминал в пунктах выдачи наличных денег и 8098 терминалов, установленных в предприятиях торговли (сервиса) [17]. Набор предоставляемых услуг тем или иным банком держателям пластиковых карточек зависит от степени технической оснащенности и проводимой банком политики на этом сегменте рынка.

За последние 5 лет эмиссия банковских карточек возросла в 16,2 раза, количество установленных банкоматов – в 6,9 раза, количество предприятий торговли (сервиса), принимающих карточки при оплатереализуемых товаров (услуг), – в 3,3 раза. В настоящее время в среднем каждый третий гражданин республики имеет карт-счет в банке и возможность распоряжаться им с использованием карточки [18].

Расширяется система расчетов в рамках Единого расчетного и информационного пространства (ЕРИП), базирующаяся на принципе оплаты за услуги по технологии единого лицевого счета, что дает возможность оплачивать услуги различных поставщиков в любом подразделении банковской системы (примером может служить группа “СБС” — система банковского самообслуживания, включающая ОАО “Белвнешэкономбанк”, ОАО “Технобанк”, ЗАО “Межторгбанк”, ОАО “ Банк Москва — Минск” и ЗАО “БелСвиссБанк”).

Кроме того, активно развиваются системы платежей с использованием электронных денег EasyPay, Берлио и WebMoney.

Валютно-обменные операции. Сегодня в Беларуси функционируют более 3 тыс. пунктов обмена валют, в которых совершаются валютно-обменные операции с 22 иностранными валютами. Основная часть операций на рынке наличной иностранной валюты (около 80%) осуществляется в долларах США.