Особенности учета чековой и аккредитивной формы расчетаРефераты >> Банковское дело >> Особенности учета чековой и аккредитивной формы расчета

- вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным);

- условие оплаты аккредитива (с акцептом или без акцепта);

- номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг) для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

Если платеж по аккредитиву должен быть произведен против реестра счетов без акцепта уполномоченного плательщиком лица, в аккредитив могут быть включены следующие дополнительные условия:

- отгрузка товаров в определенные пункты назначения;

- представление документов, удостоверяющих качество продукции, или актов о приемке товаров для отсылки их через исполняющий банк и банк-эмитент плательщику;

- запрещение частичных выплат по аккредитиву;

- способ транспортировки;

- другие условия, предусмотренные основным договором.

В случае отзыва (полного или частичного) или изменения условий аккредитива плательщиком представляется в банк-эмитент соответствующее распоряжение, составленное в произвольной форме в трех экземплярах и оформленное на всех экземплярах подписями лиц, имеющих право подписи расчетных документов, и оттиском печати. На каждом экземпляре распоряжения, принятого банком-эмитентом, ответственный исполнитель банка проставляет дату, штамп и подпись.

В исполняющем банке – иными словами, в банке поставщика – операции отразятся следующим образом. Для получения денежных средств по аккредитиву получатель средств (поставщик) должен представить в исполняющий банк четыре экземпляра реестра счетов установленной формы, отгрузочные и другие предусмотренные условиями аккредитива документы. Причем все документы должны быть представлены в пределах срока действия аккредитива. Исполняющий банк обязан проверить соответствие документов, представленных получателем средств, документам, предусмотренным аккредитивом, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств образцам, заявленным в карточке с образцами подписей и оттиска печати. При установлении нарушений в части представления документов, предусмотренных аккредитивом, а также правильности оформления реестров счетов платеж по аккредитиву не производится, документы возвращаются получателю средств, который вправе повторно представить документы, предусмотренные аккредитивом, до истечения срока его действия. При платеже по аккредитиву сумма, указанная в реестре счетов, зачисляется на счет получателя средств.

Если условиями аккредитива предусмотрен акцепт уполномоченного плательщиком лица, последний обязан представить исполняющему банку:

- доверенность, выданную плательщиком на его имя, содержащую образец подписи уполномоченного лица;

- паспорт или иной документ, удостоверяющий его личность;

- образец своей подписи (проставляется в банке в карточке с образцами подписей и оттиска печати).

Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива (в сумме аккредитива или его остатка);

- на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива (в сумме аккредитива или его остатка);

- по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива (в сумме аккредитива или в сумме его остатка).

При отзыве аккредитив закрывается или его сумма уменьшается в день получения от банка-эмитента распоряжения плательщика о полном или частичном отзыве аккредитива. О закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление в произвольной форме.

4. Если аккредитив покрытый (депонированный)

Как мы уже выяснили, покрытый (депонированный) аккредитив предполагает, что в момент его открытия реально обособляются соответствующие денежные суммы. В этом случае аккредитив может быть открыт:

- за счет собственных средств покупателя (например, с его расчетного счета),

- за счет средств банка (т.е. в момент открытия аккредитива банк предоставит предприятию краткосрочный кредит на соответствующую сумму).

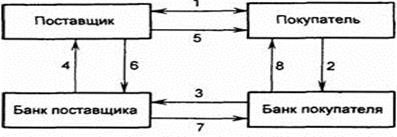

Основанием для открытия аккредитива плательщиком является телеграмма поставщика, что товар готов к отгрузке (рис.3).

Для учета выставленных предприятием аккредитивов в пользу своих поставщиков предназначен субсчет 55-1 «Аккредитивы» счета 55 «Специальные счета в банках». Данный субсчет является активным, а аналитический учет по нему ведется по каждому выставленному организацией аккредитиву.

Рисунок 3 - Аккредитивная форма расчетов с предварительным депонированием средств

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 – сообщение об использовании аккредитива направляется в банк покупателя; 8 – сообщение покупателю об использовании аккредитива

При открытии аккредитива денежные средства списываются с расчетного счета покупателя или предоставляются ему в кредит и депонируются банком для последующих платежей поставщику, что отражается в учете покупателя по дебету счета 55-1 и кредиту счетов:

51 «Расчетные счета» – если аккредитив открыт за счет собственных рублевых средств;

52 «Валютные счета» – если аккредитив открыт за счет собственных валютных средств;

66 «Краткосрочные кредиты и займы» – если аккредитив открыт за счет средств банка (т.е. банк предоставил предприятию краткосрочный кредит).

Оплата товаров, ценностей (работ, услуг), отгруженных (выполненных, оказанных) поставщиком или подрядчиком, производится путем списания средств с аккредитива в соответствии с его условиями. При этом на основании выписок банка (аналогичных выпискам из расчетного счета) бухгалтер организации, открывшей аккредитив, составляет проводку с кредита счета 55-1 в дебет счета 60 «Расчеты с поставщиками и подрядчиками».