Особенности учета чековой и аккредитивной формы расчетаРефераты >> Банковское дело >> Особенности учета чековой и аккредитивной формы расчета

Пример [20]. ООО «Кристалл» заключило договор купли-продажи товаров на сумму 1 180 000 руб., в т.ч. НДС 1 800 000 руб. В соответствии с условиями договора ООО «Кристалл» за счет собственных средств открыло безотзывный аккредитив на всю сумму договора. Поставщик полностью исполнил свои обязательства, и аккредитив был использован в течение установленного срока.

Бухгалтер ООО «Кристалл» отразил операции так:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив (на основании выписки банка из расчетного счета, подтверждающей списание денег с расчетного счета, и выписки из аккредитива, подтверждающей зачисление средств на специальный счет);

ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 55-1

1 180 000 руб. – отражена оплата товаров (счета поставщика) за счет аккредитива.

Аккредитив всегда ограничен сроком его действия, поэтому в случае полного или частичного недоиспользования аккредитива средства восстанавливаются на соответствующий счет (откуда они были взяты). При этом на основании выписок банка по аккредитиву и по расчетному или валютному счету составляются записи, обратные записям при открытии аккредитива.

Пример. Предположим, что поставщик не отгрузил товары в срок, установленный договором и условиями аккредитива, и по истечении этого срока банк вернул сумму аккредитива на расчетный счет ООО «Кристалл».

В этом случае бухгалтер ООО «Кристалл» сделает такие записи:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив;

ДЕБЕТ 51 КРЕДИТ 55-1

1 180 000 руб. – закрыт (восстановлен) аккредитив.

Аналогичным образом отразится отзыв аккредитива – конечно, только в том случае, если по условиям аккредитива он был отзывным, и покупатель решает его отозвать.

5. Если аккредитив непокрытый (гарантированный)

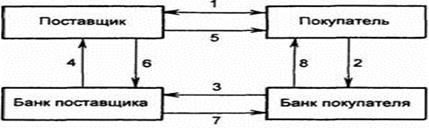

При открытии покупателю непокрытого (гарантированного) аккредитива банк поставщика списывает денежные средства прямо с открытого у него счета банка покупателя, после чего банк покупателя спишет деньги со счета покупателя на свой счет (рис.4). Естественно, плата банку за непокрытый аккредитив значительно выше платы за покрытый аккредитив, и непокрытые аккредитивы предоставляются только добросовестным клиентам.

Рисунок 4 - Аккредитивная форма расчетов с использованием банковской гарантии

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа; 2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 – сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика; 7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит; 8 – сообщение покупателю о списании средств с его счета

Поскольку движения денежных средств у покупателя до момента отгрузки товара поставщиком нет, а обязательство уплатить поставщику возникает в момент открытия аккредитива, счет 55-1 в этом случае не используется. Однако учитывать непокрытый аккредитив все-таки нужно. Для этого покупатель (плательщик) использует забалансовый счет 009 «Обеспечения обязательств и платежей выданные». Поскольку записи на забалансовых счетах осуществляются по простой системе, т.е. без использования метода двойной записи, в момент открытия аккредитива будет сделана запись по дебету счета 009 на сумму непокрытого аккредитива, выставленного банком.

А использование данного аккредитива отразится двумя записями:

- в кредит счета 009 – на сумму использованного непокрытого аккредитива;

- и одновременно в дебет счета 60 с кредита счетов 51 или 52 – на сумму средств, списанных банком с расчетного или валютного счета организации в погашение задолженности перед поставщиком или подрядчиком.

Пример. Предположим, что банк открыл ООО «Кристалл» непокрытый аккредитив. В этом случае бухгалтер ООО «Кристалл» отразит операции так:

ДЕБЕТ 009

1 180 000 руб. – открыт гарантированный аккредитив;

ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 51

1 180 000 руб. – отражена оплата товаров (счета поставщика);

КРЕДИТ 009

1 180 000 руб. – использован гарантированный аккредитив.

Отметим, что поставщику для учета открытого на него аккредитива следует использовать забалансовый счет 008 «Обеспечения обязательств и платежей полученные», на котором будет числиться сумма выставленного в его пользу аккредитива до момента получения денежных средств после отгрузки товара.

Заключение

В заключение работы подведем итоги проделанному исследованию. В курсовой работе были рассмотрены вопросы осуществления операций в безналичном порядке, а именно в форме аккредитивов и чеками.

Безналичный расчет – расчет по гражданско-правовым сделкам и иным основаниям с использованием для этого остатков денежных средств на банковских счетах; иначе – платеж безналичными денежными средствами. Действующее законодательство выделяет следующие формы безналичных расчетов: платежными поручениями, по аккредитиву, чеками, расчеты по инкассо.

Основным отличительным признаком безналичных расчетных правоотношений является участие в них в качестве субъектов третьих лиц - банков и иных кредитных организаций.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк - эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк - эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.