Оценка жилой недвижимости для целей ипотечного кредитованияРефераты >> Банковское дело >> Оценка жилой недвижимости для целей ипотечного кредитования

При использовании понятия стоимости при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки.

Виды стоимости объекта оценки, рассчитываемые оценщиком, рассмотрены в данной дипломной работе.

ФСО №3 «Требования к отчету об оценке»

При Госстандарте РФ в 1996 г. создан Технический коми-оценка имущества», которым были разработаны следующие ГОСТ;

- Единая система оценки имущества. Основные положен ГОСТ Р 51195.0.01–98;

- Единая система оценки имущества. Термины и определения ГОСТ Р 51195.0.02–98.

В мировой практике оценки разработаны и действуют Международные стандарты оценки (МСО 1–4 – американские) и Европейские стандарты по оценке основных средств. Каждая СРОО, ныне действующих, разработало свои стандарты и правила, которые обязательны для выполнения членами данной СРОО.

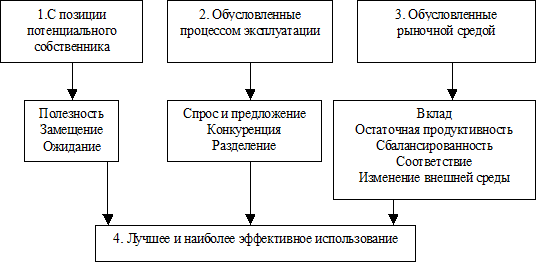

Теоретической основой процесса оценки является система оценочных принципов. В мировой практике принято выделять четыре группы оценочных принципов:

1-я группа: принципы, основанные на представлениях потенциального собственника;

2-я группа: принципы, вытекающие из процесса эксплуатации объектов оценки;

3-я группа: принципы, обусловленные действием рыночной среды;

4-я группа: принцип лучшего и наиболее эффективного использования.

Рисунок 1 – Принципы оценки объектов оценки

Первая группа принципов оценки. Исходный принцип оценки стоимости объектов оценки – принцип полезности, который означает, что чем больше объект оценки способен удовлетворить потребность собственника, тем выше его полезность и стоимость.

В экономической оценке полезность определяется величиной и сроками получения доходов или других выгод от использования объектов оценки (например, эксплуатация земельного участка в особом режиме – заповедники, лечебно-оздоровительные зоны – или связь объекта с историческими ценностями), а также от престижности. Три подхода к оценке объектов оценки раскрывают различные аспекты полезности.

С точки зрения сравнительного подхода рациональный покупатель не заплатит за объект объектов оценки выше цены сопоставимого объекта, обладающего такой же полезностью.

С позиций затратного подхода за продаваемый объект оценки нецелесообразно платить больше, чем будет стоить строительство нового объекта аналогичной полезности в приемлемые сроки.

С точки зрения доходного подхода стоимость объекта оценки определяется возможностями инвестирования в другие объекты аналогичной полезности, т.е. в объекты, приносящие примерно одинаковый поток доходов.

Для некоторых видов объектов оценки наибольшая полезность достигается, если объекты оцениваются как отдельные элементы, другие могут оказаться более полезными в качестве составной части группы (например, многофункциональные центры).

Принцип замещения означает, что при наличии определенного количества однородных (по полезности или доходности) объектов оценки самым высоким спросом будут пользоваться объекты с наименьшей ценой. Данный принцип исходит из возможности альтернативного выбора для покупателя, т.е. стоимость объекта оценки зависит от того, имеются ли на рынке аналогичные или замещающие объекты.

Принцип замещения связан с установлением верхней границы стоимости объектов оценки, которая обусловлена затратами на строительство заменяющей собственности в приемлемые сроки. Благоразумный покупатель не будет платить за объект оценки больше стоимости незастроенного земельного участка и затрат на строительство аналогичного строения.

Принцип замещения наиболее полно реализуется при новом строительстве, в районах массовой жилой или дачной застройки, когда преобладают однотипные земельные участки и высок уровень стандартизации архитектурных и градостроительных проектов зданий.

Принцип ожидания определяется тем, какой доход (с учетом величины и сроков получения) или какие выгоды и удобства от использования объекта оценки, включая выручку от последующей перепродажи, ожидает получить потенциальный собственник. Данный принцип лежит в основе оценки доходным подходом и характеризует точку зрения потенциального пользователя на будущие доходы и их текущую стоимость. Например, стоимость земельного участка в населенном пункте, отведенного под жилую застройку, будет отражать капитализированную величину арендной платы (реальной или потенциально возможной), которую ожидает получить собственник от эксплуатации жилого дома.

Поскольку использование объектов оценки носит длительный характер, то оценка их рыночной стоимости в конкретном районе должна учитывать перспективные тенденции развития данной территории. В этом отношении принцип ожидания заставляет оценщика более тщательно анализировать и сопоставлять влияние принципов, отражающих текущую рыночную ситуацию, а именно – спроса и предложения и конкуренции.

Вторая группа принципов оценки обусловлена процессом эксплуатации объектов оценки и включает принципы вклада, остаточной продуктивности, сбалансированности, разделения.

Принцип вклада – для оценки стоимости объекта оценки необходимо определить вклад каждого фактора и его важнейших элементов в формирование полезности и стоимости объекта.

Доходность объекта оценки определяется комбинацией четырех групп факторов: земли со строениями (если участок незастроенный, то только земли), оборудования и технических средств (для незастроенного участка – также зданий и сооружений), рабочей силы и менеджмента. При этом стоимость каждой группы факторов зависит от того, насколько увеличивается стоимость всего объекта оценки от их использования, с учетом имеющихся количественных и качественных характеристик.

Другими словами, вклад – это добавление в стоимость объектов оценки, которое является результатом наличия конкретного фактора или его элементов.

Если рассматривать действие данного принципа в динамике, по отношению к расширяющемуся объекту, то величина каждого последующего вклада может и не соответствовать конкретным затратам на создание рассматриваемого компонента, поскольку общая стоимость объектов оценки не всегда выступает простой суммой стоимостей отдельных составляющих элементов. Например, издержки на устройство подземной автостоянки в сумме 4500000 рублей, могут увеличить стоимость многоэтажного жилого дома на 9000000 рублей.

В данном случае проявляется действие закона предельной производительности, согласно которому вклад элементов объектов оценки эффективен до тех пор, пока увеличение стоимости объекта превышает стоимость предельных затрат. Изучение типичных размеров вклада позволяет собственнику (застройщику) принять решение о том, нужно ли добавлять в объект оценки тот или иной его компонент или нет. Критерием целесообразности выступает соотношение величины вклада элемента какого-либо фактора в стоимость объекта и суммы затрат, необходимых для добавления этого элемента.

Принцип вклада часто используется для определения излишних или недостающих улучшений при анализе лучшего и наиболее эффективного использования. Основной проблемой, связанной с оценкой величины вклада, является то, что на практике многие элементы, влияющие на стоимость, крайне редко могут быть выделены в чистом виде из состава объектов оценки или добавлены к ней. Покупатель оценивает объект оценки как единый комплекс, а не как сумму отдельных компонентов, не проводит при этом поэлементных расчетов.