Оценка кредитоспособности заёмщикаРефераты >> Банковское дело >> Оценка кредитоспособности заёмщика

Таблица 13 - Отраслевая структура ссудного портфеля АО «Цеснабанк»

|

Отрасли |

01.01.04 г. |

01.01.05 г. | ||

|

тыс. тенге |

Уд.вес, % |

тыс. тенге |

Уд.вес,% | |

|

Сельское хозяйство |

519915 |

14% |

746 083 |

13% |

|

Производство пищевых продуктов |

561 585 |

15% |

512839 |

9% |

|

Строительство |

467010 |

13% |

630 144 |

11% |

|

Оптовая торговля |

1 261 089 |

33% |

1 64 9411 |

29% |

|

Розничная торговля |

265 605 |

7% |

408 496 |

7% |

|

Гостиницы и рестораны |

41 075 |

1% |

104 945 |

2% |

|

Физические лица |

129041 |

3% |

403 972 |

7% |

|

Прочие |

519857 |

14% |

1 231 230 |

22% |

|

Итого |

3765 177 |

100% |

5 687 120 |

100% |

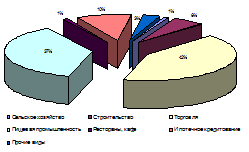

В течение последних трех лет банк практически не менял направленность по кредитованию различных отраслей экономики. В 2002 году банк продолжил кредитование отраслей реального сектора экономики, таких как сельское хозяйство, пищевая промышленность, торговля, строительство.

Банк в своей деятельности кредитует преимущественно предприятия и индивидуальных предпринимателей, относящихся к числу малого и среднего бизнеса. Удельный вес таких займов на протяжении 3-х последних лет занимает большую долю ссудного портфеля. Так по состоянию на 01.01.05 г. ссудная задолженность малого и среднего бизнеса составила -3 383 771 тыс. тенге или 59 % от ссудного портфеля банка. Банком кредитуется преимущественно частный сектор, доля государственного сектора составляет 7 %. В отчетном году объемы выдачи и погашения займов в разрезе отраслей составили:

Таблица 14 - Объемы выдачи и погашения займов в разрезе отраслей (2004 г.)

|

Отрасли |

Объем выданных займов, тыс. тенге |

Ср.% ставка |

Объем погашенных займов, тыс. тенге |

|

Сельское хозяйство |

416516 |

17,9 |

190348 |

|

Производство пищевых продуктов |

731 103 |

18,7 |

779 849 |

|

Строительство |

359 000 |

19,5 |

195 866 |

|

Оптовая торговля |

4611 353 |

19,8 |

4223031 |

|

Розничная торговля |

1 310502 |

19,4 |

1 167611 |

|

Гостиницы и рестораны |

303 477 |

19,9 |

239 607 |

|

Физические лица |

605 964 |

20,1 |

331 033 |

|

Прочие |

1270 980 |

19,9 |

559 607 |

|

Итого |

9 608 895 |

19,6 |

7 686 952 |

|

Рисунок 4 - Структура кредитного портфеля по отраслям национальной экономики

В 2004 году банк значительно увеличил объем кредитования физических лиц. В основном рост обусловлен развитием разнообразных программ потребительского кредитования, внедряемых банком.

Для увеличения привлекательности кредитов с позиции потенциальных заемщиков Цеснабанк продолжает практиковать выдачу в первую очередь среднесрочных кредитов, которые в общей структуре выданных кредитов составляют 63,4% (краткосрочные- 16,6%, долгосрочные- 20%).

Средневзвешенная процентная ставка по выдаваемым кредитам в тенге составила 19,9%, в иностранной валюте- 15,2%.

Кроме традиционного кредитования юридических лиц, с 2000 года банк проводит активную работу по кредитованию физических лиц на потребительские цели.

Для увеличения привлекательности кредитов с позиции потенциальных заемщиков «Цесна Банк» продолжает практиковать выдачу в первую очередь среднесрочных кредитов, которые в общей структуре выданных кредитов составляют 63,4% (краткосрочные – 16,6%, долгосрочные – 20%).