Оценка кредитоспособности заёмщикаРефераты >> Банковское дело >> Оценка кредитоспособности заёмщика

Анализируя данные таблицы 23 можно сделать вывод о доходности предприятия. Наблюдается повышение таких абсолютных показателей доходности, как доход от реализации, валовой доход, чистый доход. По итогам 2004 года нераспределенный доход увеличился на 3423,8 тыс. тенге или на 550% по сравнению с 2003 годом.

Определим уровень доходности общих активов. В 2003 году этот коэффициент равен 786,3/253703,1(Актив баланса за 2003 год)*100=0,3%;, а 2004 году – 3423,8/63143,5(Актив баланса за 2004 год)*100=5,4%.

Делая вывод, можно сказать, что предприятие значительно улучшило свои финансовые показатели, в частности, коэффициент независимости, коэффициент задолженности, СОК, коэффициент маневрирования и т.д.

Если учесть, что ТОО «Ай центр» образовалось только в конце 2002 года, то, можно предположить, что с такими темпами роста, ей в течение 3-4 лет удастся повысить все свои финансовые показатели выше минимального значения. Для этого, главное, нужно проводить грамотный и точно рассчитанный с учетом рисков менеджмент. Также необходимо провести анализ дебиторской задолженности, так как, доля дебиторской задолженности в составе активов составляет 67-70% от всей суммы активов.

По расчетам, представленным в таблице 24, дебиторская задолженность ТОО «Ай центр» составляет на конец 2004 года 58959,7 тыс. тг.

Таблица 24 - Состав дебиторской задолженности ТОО «Ай центр» тыс. тг.

|

Наимено-вание дебитора |

Дата образования задолженности |

Сумма дебиторской задолженности |

назначение платежа | |||

|

до 30 дней |

от 30 до 90 дней |

от 90 до 180 дней |

более 180 дней | |||

|

ПК "Ерке" |

Февраль 2003г. Сентябрь 2003г |

2532 |

65000 |

34 540 |

Дог.подр. | |

|

ТОО "Аист" |

Апрель 2003г. |

12 419,7 |

за ТМЗ | |||

|

ТОО «АБК» |

Ноябрь 2003г. апрель 2004 |

123000 |

12000 |

Дог. подр Дог. заказ | ||

|

ИП «Алиев» |

Январь 2004г. |

837 |

времен.фин. помощь | |||

|

Итого |

2532 |

65837 |

123000 |

58959,7 | ||

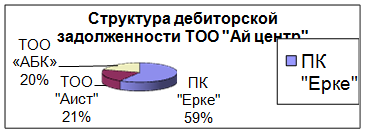

Так, наибольшая доля приходится на ПК «Ерке», которая получила предоплатой сумму в размере 34 540 тыс. тг. за предоставление оборудования по производству пластиковых изделий, а также ТОО «Аист» - 12419,7 тыс. тг., которая должна оплатить за предоставленные ТМЗ. По договору, ТОО «Аист» должен оплатить долг не позднее 1 марта 2005 года. Также ТОО «АБК» имеет долг в размере – 12000 тыс. тг., которая задолжала ТОО «Ай центр» за оказанные услуги. По договорам заключенными между ТОО «Ай центр» и дебиторами максимальным сроком погашения задолженности является июль 2005 года. Структуру дебиторской задолженности можно увидеть на рисунке 5, представленной ниже.

Рисунок 5 - Структура дебиторской задолженности ТОО «Ай центр»

Согласно рисунка 5 следует, что 60% дебиторской задолженности будет погашена в апреле 2005 года (оборудование по производству пластиковых изделий будет доставлено в середине апреля 2005 года).

Следующим действием мы проанализируем кредиторскую задолженность ТОО «Ай центр», которая представлена в таблице 24.

Таблица 25 - Состав Кредиторской задолженности

(тыс.тенге)

|

Наименование Кредитора |

Сумма кредиторской задолженности |

Назначение платежа | |||

|

До 30 дней |

от 30 до 90 дней |

от 90 до 180 дней |

более 180 дней | ||

|

АО "Магнолия" |

65 000 |

75 000 |

27 000 |

Фин. Помощь | |

|

ТОО "Строй-проект" |

12 500 |

46 500 |

14 500 |

За услуги по проектировке | |

|

ТОО "НУР ПЛАСТ" |

45 000 |

12 500 |

Дог. предлож. | ||

|

ТОО "АЭС" |

540 |

3 241 |

За тепло- и электро энергию | ||

|

ИП "Касымбеков" |

3 500 |

413,7 |

Строит. работы | ||

|

Управление по земельным ресурсам |

2 502 |

За землю | |||

|

Итого |

57 500 |

69540 |

124002 |

57654,7 |

- |