Оценка организации и эффективности лизинга в коммерческих банкахРефераты >> Банковское дело >> Оценка организации и эффективности лизинга в коммерческих банках

Валютный риск – возможность денежных потерь в результате колебания валютных курсов. Эти риски минимизируются подобно процентному риску.

Риск несбалансированной ликвидности возможность финансовых потерь, возникающих в случае неспособности лизингодателя покрыть свои обязательства по пассиву баланса требованиями по активу. Этот риск возникает, когда лизингодатель не в состоянии рефинансировать свои активные операции, срок платежей по которым не наступил, за счет привлечения средств на рынке ссудных капиталов. [3].

Как и при осуществлении других видов деятельности, коммерческие банки при оказании лизинговых услуг преследуют главную цель – получение прибыли. Необходимым условием для этого является эффективность осуществления лизинговых операций.

При определении экономической эффективности лизинга могут быть использованы разные показатели. Согласно существующим общим подходам в качестве таковых выделяют:

отношение валового дохода, полученного по лизингу, к капитальным вложениям, т.е. коэффициент абсолютной эффективности;

приведенные затраты по лизингу и коэффициент сравнительной эффективности альтернативных вариантов инвестиций (срок окупаемости дополнительных средств);

общую прибыль и уровень рентабельности работы банка (срок окупаемости передаваемого в лизинг оборудования или капитальных вложений).

Исходя из особенностей лизингового процесса наиболее адекватным показателем, на наш взгляд, является показатель окупаемости и, как следствие, показатели прибыльности и рентабельности.

Оценивая фактическую эффективность инвестирования посредством лизинга, а не традиционных активных операций коммерческого банка, целесообразно пользоваться общими показателями повышения чистой прибыли (ЧПл) и уровня рентабельности лизинговых операций (Рл):

ЧПл = ЧПл2 - ЧПл1 (1)

Рл = Рл2 - Рл1 (2),

где ЧПл1 и ЧПл2 - чистая прибыль, полученная банком по лизингу и по альтернативному ему способу инвестиционного вложения, приведенная к одному временному периоду;

Рл1 и Рл2 - общий уровень рентабельности, достигнутый по этим двум вариантам инвестиций.

Таким образом, предпочтительным будет тот вариант инвестиционной операции, который обеспечивает максимально возможное повышение рентабельности банка. [7]

С экономических позиций имущество передается в лизинг на определенный срок (срок лизинга) с условием его возвращения, за что собственник получает вознаграждение (лизинговые платежи).

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества рассчитывается по формуле:

ПК = КР * СТк / 100 (3)

где, ПК – плата за используемые кредитные ресурсы

КР - кредитные ресурсы

СТк – ставка за кредит, в %.

При этом необходимо учесть, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита или со среднегодовой стоимостью имущества – предмета договора:

КРт = Q * (ОСн + ОСк) / 2 (4)

Где КРт - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году,

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Ели для приобретения используются только заемные средства, значение коэффициента = 1.

Расчет комиссионного вознаграждения банка производится по следующей формуле:

КВ = СТв * (ОСн + ОСк) / 2 (5)

Где, СТв – ставка комиссионного вознаграждения, %.

ОСн, ОСк – основные средства, приобретенные для передачи в финансовую аренду, на начало и конец года соответственно.

ГЛАВА 2. Оценка организации эффективности лизинговых в коммерческом банке на примере ОАО «АВАНГАРД-ЛИЗИНГ»

2.1 Экономическая характеристика банковского холдинга «АВАНГАРД»

Лизинговая компания ОАО «АВАНГАРД-ЛИЗИНГ» входит в состав банковского холдинга «АВАНГАРД» (далее – Холдинга) и является универсальной лизинговой компанией, оказывающей услуги лизинга производственно - технологического оборудования, транспорта и недвижимости. Учредителем и владельцем 100% акций компании является ОАО АКБ «АВАНГАРД». ОАО «АВАНГАРД-ЛИЗИНГ» работает на российском рынке с конца 1999 года и входит в число крупнейших лизинговых компаний России.

Компания занимается как классическим финансовым лизингом, когда предметом лизинга является высокотехнологичное, ликвидное оборудование или техника, так и финансированием крупных проектов по строительству и техническому оснащению производственных комплексов.

Авангард-Лизинг занимает 9 место в рейтинге Российской ассоциации лизинговых компаний «Рослизинг» по объему нового бизнеса в сфере лизинга железнодорожного транспорта, судов и авиации за 9 месяцев 2008 года, с показателем 842,85 млн рублей.

В рэнкинге (РА «Эксперт») лизинговых компаний работающих в сегменте сельскохозяйственной техники на 1.10.2008 года, Авангард-Лизинг по объему нового бизнеса занимает 2 позицию. По объему лизингового портфеля на 1.10.2008 года, среди крупнейших лизинговых компаний занимает 7 место, с лизинговым портфелем в 31560 млн рублей.

За время работы «АВАНГАРД-ЛИЗИНГ» инвестировал средства по лизинговым договорам в 53 субъекта РФ. Крупнейшими лизингополучателями при этом стали крупные заводы: Березовский электрометаллургический завод (Свердловская обл.), Великодворский стекольный завод (Владимирская обл.), Галичский автокрановый завод (Костромская обл.), Ревякинский металлопрокатный завод (Тульская обл.), Сергиево-Посадский стекольный завод (Московская обл.); частные компании: МАКСИ-ГРУПП, АНКОР, Авиртус, Юстбилдинг (г. Москва), Орловский лидер (Орловская обл.), Световые технологии (г. Рязань) и др.; так и государственные предприятия (ФГУП РИА ВЕСТИ (г. Москва), Махачкалинский морской торговый порт (Дагестан), Бургунский угольный разрез (Кемеровская обл.) и др.

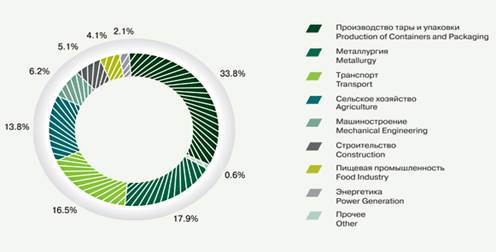

Рис. 1 - Структура инвестиций ОАО «АВАНГАРД-ЛИЗИНГ» в разрезе отраслей экономики по состоянию на 01.01.2009 г.

Рассмотрим структуру ресурсов Холдинга в динамике на основе консолидированного баланса, представленного в приложении 1.

Основанием для проведения анализа является годовая отчетность банка за 3 года, предшествующих текущему году. Рассмотрим структуру капитала «АВАНГАРД» с 01.01.2007г. по 01.01.2009г.

Таблица 1 - Структура капитала банковского холдинга «АВАНГАРД» с 01.01.2007г. по 01.01.2009 г. (тыс. руб.)

|

№ |

КАПИТАЛ |

01.01.2007 |

01.01.2008 |

01.01.2009 |

Темп роста, % |

|

1 |

Уставный капитал |

1 058 768 |

1 058 868 |

1 180 868 |

111,53 |

|

2 |

Эмиссионный доход |

2 034 973 |

2 043 173 |

2 921 573 |

143,57 |

|

3 |

Резерв переоценки основных средств |

594 707 |

805 557 |

847 955 |

142,58 |

|

4 |

Фонд курсовых разниц |

- |

4 419 |

47 779 |

- |

|

5 |

Нераспределенная прибыль |

1 976 705 |

2 971 048 |

3 922 253 |

198,42 |

|

6 |

Итого капитал, относящийся к акционерам материнского Банка |

5 664 253 |

6 883 065 |

8 920 428 |

157,49 |

|

7 |

Доля миноритарных акционеров |

15 509 |

223 |

680 |

4,38 |

|

8 |

Итого собственные средства |

5 679 762 |

6 883 288 |

8 921 108 |

157,07 |

|

9 |

Итого обязательства |

33 546 062 |

43 678 944 |

44 636 283 |

133,06 |

|

10 |

ИТОГО ПАССИВЫ И КАПИТАЛ |

39 225 824 |

50 562 232 |

53 557 391 |

136,54 |