Оценка организации и эффективности лизинга в коммерческих банкахРефераты >> Банковское дело >> Оценка организации и эффективности лизинга в коммерческих банках

Существенный объем лизингового портфеля занимают профинансированные долгосрочные (5-7 лет) проекты с привлечением кредитных ресурсов иностранных банков под страховое покрытие экспортных кредитных агентств (ЭКА). Банк «АВАНГАРД» привлек финансирование иностранных банков под страховое покрытие агентств Германии (HERMES), Италии (SACE), США (US Eximbank), Швейцарии (SERV), Нидерландов (Atradius), Австрии (OeKB), Испании (CESCE), Люксембурга (ODL), Дании (EKF), Франции (COFACE), Бельгии (ONDD), Словении (SID), Швеции (EKN), Словакии (Slovak Eximbank) и др.

«АВАНГАРД-ЛИЗИНГ», по заявке клиента, приобретает оборудование у выбранного клиентом поставщика, и передает его в лизинг. Компания финансирует 70% стоимости оборудования, прошедшего таможенное оформление, а оставшиеся 30% в виде аванса вносит клиент. Это соотношение может варьироваться в зависимости от ликвидности оборудования и рисков по проекту. Дополнительное обеспечение в большинстве случаев не требуется. После выплаты всех лизинговых платежей предмет лизинга переходит в собственность лизингополучателя.

«АВАНГАРД-ЛИЗИНГ» делает ставку на долгосрочные отношения с клиентом. Наличие устойчивых и взаимовыгодных отношений является основой для успешного и гарантированного роста бизнеса. Компания всегда стремится разработать индивидуальное решение поставки и финансирования технологического оборудования, соблюдать оптимальный баланс условий по проекту с точки зрения финансирования, покрытия рисков. Одно из основных преимуществ компании – быстрое рассмотрение заявки и представление финансового предложения, оперативная работа по структурированию сделки, принятие принципиальных решений по проектам в минимальные сроки.

При выборе проекта основное внимание уделяется:

экономической эффективности проекта;

финансовой устойчивости, деловой репутации и профессионализму потенциального лизингополучателя;

ликвидности предмета лизинга.

Базовые условия лизинга оборудования:

срок договора - до 7 лет;

минимальная стоимость проекта - 3 млн рублей.

Базовые условия лизинга автотранспорта:

срок договора - до 5 лет;

минимальная стоимость проекта - 10000 долларов США.

Компания также предоставляет услуги по возвратному лизингу. Если предприятие нуждается в оборотных средствах для расширения бизнеса, «АВАНГАРД-ЛИЗИНГ» предоставляет долгосрочный кредит под залог оборудования: выкупить имеющиеся у предприятия средства производства по согласованной цене (с учетом дисконта от рыночной стоимости в зависимости от ликвидности оборудования) и передать их предприятию в лизинг. В результате данной операции клиент получает необходимые оборотные средства и возможность минимизировать налоги. Выплатив лизинговые платежи, лизингополучатель возвращает себе право собственности на оборудование.

Лизинг – одно из приоритетных направлений работы банка «АВАНГАРД». Инвестиции в лизинговые сделки сегодня составляют примерно 40% кредитного портфеля банка. Проанализируем эффективность осуществления данного вида деятельности, а также обоснованность выбора Холдингом данного вида инвестирования средств одним из приоритетных.

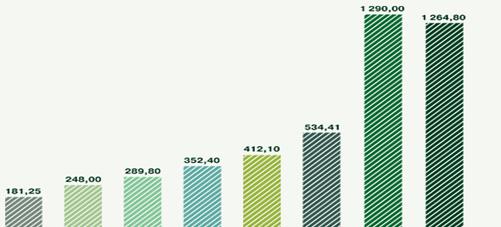

Динамика роста лизингового портфеля с 2001 года изображена на рисунке 3.

Рис. 3 - Динамика роста объема лизингового портфеля за период 2001-2009 гг. (млн долл. США)

Рассчитаем среднее комиссионное вознаграждение компании, полученной от осуществления лизинговых операций на основе данных консолидированной отчетности, представленной в Приложении 1.

Комиссионное вознаграждение от лизинговых операций рассчитаем по формуле 5:

КВ = СТв * (ОСн + ОСк) / 2

Процентная ставка в среднем по базовым условиям составляет 9%.

КВ2008 = 0,09*(1 286 563 + 495 721) / 2 = 80 202,78 тыс. руб.

КВ2007 = 0,09*(1,650,076 + 495,721) / 2 = 96 560,865 тыс. руб.

Рассчитаем долю, приходящуюся на рассчитанный показатель, в структуре процентных доходов от ссудной деятельности Холдинга:

2008г.: 80 202, 78 / 5 631 975 * 100% = 14,24%

2007г.: 96 560,865 / 4 503 304 * 100% = 21,44%

Мы видим, что доля доходов от лизинговых операций в общем объеме доходов от ссудных операций в 2008 году сократилась почти на треть. Это обусловлено, главным образом, финансово-экономическим кризисом в стране, что повело за собой снижение деловой активности предприятий, и, как следствие, сокращение спроса на лизинговые сделки.

2.3 Оценка рисков ОАО «АВАНГАРД-ЛИЗИНГ», связанных с осуществлением лизинговой деятельности

Компания, осуществляющая лизинговые операции, подвержена различным видам риска. Это как риски, характерные для данной компании, так и для всей отрасли в целом.

Основными факторами, оказывающими негативное влияние на состояние отрасли, являются следующие:

усиление конкурентной борьбы в отрасли;

повышение транспортных тарифов;

недостаточная степень развития финансово-банковской системы;

рост инфляции.

Холдинг же рассматривает предоставление лизинговых услуг как один из наиболее надежных. Это весьма перспективный способ, прежде всего потому, что объект сделки до окончания срока договора остается в собственности Банка. Поэтому даже в случае дефолта по лизинговым платежам нет необходимости проходить сложную процедуру взыскания залогового имущества.

У лизингополучателя, который внес аванс, автоматически появляется мощный стимул эффективно использовать полученное имущество – иначе он может лишиться и аванса, и самого оборудования. Кроме того, лизинговая схема Холдинга делает практически бесполезными попытки «увести» объект.

Снизить риски также позволяет и высокий уровень диверсификации лизингового портфеля. Банк инвестирует средства в различные области экономики, минимизируя свои отраслевые риски. Постоянно расширяется география реализуемых проектов.

Также при осуществлении лизинговых операций могут оказывать существенное влияние и валютные риски. Однако колебания обменных курсов могут незначительно повлиять на результаты деятельности Холдинга, т.к. компания осуществляет реализацию основных средств, в основном, иностранного производства. Кроме того, большая часть кредитов и займов также номинирована в отличной от рубля валюте: в долларах США.

Валютный риск минимизируется оплатой лизинговых платежей по курсу установленному Центральным Банком России для валюты учета лизинговой задолженности, плюс 0,5% – 1%.

Помимо перечисленных выше рисков, также существует, на оборот с которыми приходится довольно высокая доля доходов компании, а также риски досрочных погашений.

Риск, связанный с возможностью потери потребителей не является весьма существенным, т.к. холдинг не имеет потребителей, на оборот с которыми приходится более 10% общей выручки от заключения сделок.

Что касается досрочных погашений лизингополучателями, то Банком он тоже не рассматривается как существенный, в силу того, что при заключении сделок Холдинг индивидуально рассчитывает ежемесячные платежи по лизингу. При осуществлении лизингополучателем платежей заранее общая сумма выплат не уменьшается. Исходя из такой схемы лизинга, Холдинг даже приветствует досрочные погашения, т.к. вознаграждение Банка заложено изначально в величину ежемесячных платежей. В таком случае компания даже выигрывает от получения прибыли раньше установленного срока.