Оценка финансового состояния коммерческого банка на основе анализа его сравнительного аналитического балансаРефераты >> Банковское дело >> Оценка финансового состояния коммерческого банка на основе анализа его сравнительного аналитического баланса

Таблица 10

Агрегированный счет прибылей и убытков на 01.01.2008

|

Агрегат |

Наименование статьи |

Значение |

Агрегат |

Наименование статьи |

Значение |

|

d1 |

Процентные доходы |

31527392 |

d2* |

в т.ч. доходы от опер. с ц.б. |

13618325 |

|

r1 |

Процентные расходы |

18396269 |

r2 |

Непроцентные расходы |

110583110 |

|

e1 |

Процентная маржа (d1-r1) |

13131123 |

d3 |

Валовые доходы (d1+d2) |

140310704 |

|

d2 |

Непроцентные доходы |

108783312 |

r3 |

Валовые расходы (r1+r2) |

128979379 |

|

e2 |

Валовая прибыль (d3-r3) |

11331325 |

Далее осуществим анализ активов и пассивов банка на основе модифицированного балансового уравнения. Для определения качества активов, которые позволяют оценить их по отношению к ресурсной базе банка, рассчитываются следующие показатели, представленные в таблице:

Таблица 11. Анализ активов банка

|

Определение показателя |

Оптимальное значение коэффициента |

Фактическое значение коэффициента | ||

|

2005 год |

2006 год |

2007 год | ||

|

К1=Доходные активы /Активы |

0,75 - 0,85 |

0,692 |

0,642 |

0,643 |

|

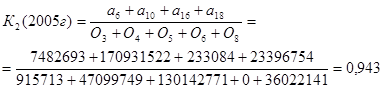

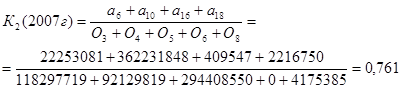

К2=Доходные активы / Платные пассивы |

≥ 1,0 |

0,943 |

0,762 |

0,761 |

|

К3=Ссуды/ Обязательства |

> 0,7 (агрессивная политика < 0,6 (осторожная политика) |

2,012 |

4,193 |

3,80 |

|

К4=Банковские займы / Банковские ссуды |

≥ 1,0 (заемщик) ≤ 1,0 (кредитор) |

0 |

0,001 |

0 |

|

К5=Ссуды/Капитал |

≤ 8,0 |

8,682 |

11,122 |

11,662 |

|

К6=Просроченные ссуды/Ссуды |

≤ 0,04 |

0,002 |

0,005 |

0,007 |

|

К7=Резервы на ссуды/Ссуды |

≤ 0,04 |

0,014 |

0,013 |

0,015 |

![]()

![]()

![]()

К1 - удельный вес (доля) доходообразующих активов в совокупных активах. К1 в 2005 г. был равен 0,69, в 2006 г. снизился и составил 0,642, и в 2007 году не изменился и также составил 0,643. Это говорит о снижении активов, приносящих доход банку и увеличение ликвидной позиции, что также свидетельствует о нецеленаправленной политике банка по улучшению общего финансового состояния банка. Также можно сказать, что доля доходообразующих активов составляет 69%, 64% и 64% соответственно.

К2 - отношение доходных активов к платным пассивам. Значение коэффициента должно быть больше либо равно 1. У данного банка К2 в 2005 г. Его значение составило 0,943, в 2006 г. оно снизилось и составило 0,762, а в 2007 году почти не изменилось и составило 0,761. Снижение данного показателя произошло из-за того, что выросли и доходные активы и платные пассивы, но платные пассивы росли быстрее. Следовательно, банк нарастил свои платные пассивы на большую сумму по сравнению активами, приносящими доход и стал неэффективно управлять своими платными пассивами; из этого следует, что процентные расходы банка в течение 3-х лет не покрывались процентными доходами, поскольку значение показателя было менее 1 за все периоды.

![]()

![]()

![]()

К3 - отношение кредитов к общим обязательствам банка. Этот показатель дает возможность определить характер кредитной политики банка. К3 в 2005 г. составил 2,012, в 2006 г. 4,193, а в 2007 г. 3,8. Это говорит о том, что банк практикует исключительно слишкомагрессивную кредитную политику за все 3 периода, наращивая объемы кредитов и ссуд. Для формирования более осторожной кредитной политики банку необходимо наращивать свои обязательства, иначе дальнейшее повышение коэффициента может привести к риску потери по формированию устойчивости ресурсной базы и проблемам с текущей ликвидностью.

![]()

![]()

![]()

К4 - показывает возможность проведения кредитной политики. Рассчитывается как отношение полученных МБК к предоставленным. В 2005 г. и в 2007 г. отсутствовали межбанковские займы, поэтому значение данного коэффициента равно 0. А в 2006 г. К4 составило всего 0,1%. Это означает, что данный банк является кредитором на межбанковском кредитном рынке.