Пластиковые карты проблемы и перспективы их внедрения в коммерческом банкеРефераты >> Банковское дело >> Пластиковые карты проблемы и перспективы их внедрения в коммерческом банке

5. Привлекать и размещать средства и управлять банковскими пластиковыми картами по поручению клиентов.

Отделение совершенствует ведение наличных и безналичных операций в национальной валюте, стремится обеспечить высокую скорость прохождения платежей.

В допофисе Кировского ОСБ № 6991/0207, как и во всем Поволжском банке, применяются различные формы расчётов и гибкая тарифная политика, повышается качественный уровень работы с клиентами.

Решён ряд технических проблем: отделы и службы банка обеспечены современными технологиями с использованием средств автоматизации, что позволило повысить безопасность банковских операций, скорость проведения платежей.

Таким образом, деятельность допофиса Кировского ОСБ № 6991/0207 с клиентом охватывает все стороны деятельности банка с физическими лицами от привлечения клиента в банк до проведения операций с банковскими картами операций по его счетам.

2.2 Анализ системы организации банковского обслуживания пластиковыми картами

Реализация товаров и услуг - важнейший этап деятельности любого предприятия, работающего в условиях рынка. Банковское дело как вид предпринимательской деятельности не составляет исключения.

Целью политики руководства Сбербанка и работы всех его служб является привлечение клиентуры, расширение сферы услуг, завоевание рынка и, в конечном счете, - увеличение получаемой прибыли. Одним из таких направлений является расчеты с помощью пластиковых карт.

Услуги для физических лиц являются одним из приоритетных направлений банковского бизнеса.

В конце 2008 года на рынке банковских услуг, предоставляемых физическим лицам, сложилась непростая ситуация. При этом Сбербанк продолжал активно кредитовать население и развивать розничный банковский бизнес, что позволило Кировскому отделению не только не растерять своих клиентов, но и существенно пополнить их количество.

К сожалению, по итогам 2008 года на фоне нестабильной ситуации на финансовых рынках остаток средств физлиц в Кировском отделении уменьшился на 2,7%, но ажиотажного изъятия клиентами своих сбережений не было. Отток средств в целом по Сбербанку на конец 2008 года составил – 2,9%, в целом по банковской системе около 5-7%, в отдельных банках – 15-20% [31, с. 66].

Это связано, в первую очередь тем, что в Кировском ОСБ № 6991/0207 организация банковского обслуживания пластиковыми картами определена, в первую очередь, стратегией развития ОАО Сбербанк данного сектора розничного банковского бизнеса. Развитие рынка банковских услуг для физических лиц заставило пересмотреть стратегию ведения бизнеса, и внести изменения во все аспекты своей работы.

Во-вторых, в Кировском отделении Поволжского банка создан Отдел банковских карт (карточный центр) – подразделение, ответственное за функционирование карточных и близких к ним высокотехнологичных продуктов в Кировском отделении.

В-третьих, отдел банковских карт Кировского отделения приветствует и стимулирует предложения по совершенствованию обслуживания банковскими картами, которые поступают от отделений и допофисов.

В Кировском ОСБ № 6991/0207 осуществляются следующие направления карточного бизнеса:

1) Международные карты Viza, Eurocard/MasterCard – карты Classic и Gold предназначены для среднего класса и состоятельных клиентов.

2) Международные дебетовые карты Сбербанк–Maestro, Сбербанк–Visa Electron - предназначены для работающих граждан для выплаты заработной платы, а также для пенсионеров и молодежи в части перечисления пенсий, социальных выплат, стипендий.

3) Микропроцессорные карты АС СБЕРКАРТ - для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции.

4) Предоставление торговым организациям и предприятиям сферы обслуживания возможности приема в качестве средства расчетов, как международных банковских карт, так и АС СБЕРКАРТ.

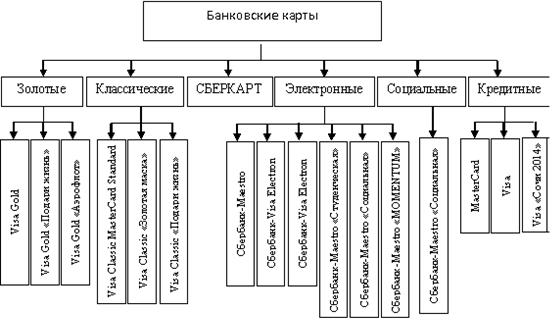

Все виды банковских карт Сбербанка России представлены на рисунке 7.

Большая часть всех эмитированных Сбербанком карт - дебетовые. Доля кредитных карт, выпуск которых Сбербанк начал весной 2008 года, на 1 июля составляла 0,6% (или 213,6 тыс. карт).

Первоначально Сбербанк только до конца 2008 года планировал выпустить 300 тыс. карт. Однако из-за начавшегося кризиса выполнить план не удалось (объем эмиссии кредиток на конец 2008 года составил 111 тыс. карт). С учетом такого результата план по выпуску кредитных карт на 2009 год был пересмотрен. К концу 2009 года объем эмиссии кредиток должен был составить 500 тыс. карт, говорилось в ответе Сбербанка на официальный запрос «Ъ», сделанный в начале года.

Рисунок 7. Банковские карты Сбербанка

Сбербанк обладает огромной клиентской базой, причем немалую часть ее составляют граждане, обслуживающиеся в рамках зарплатных проектов. Только снизив требования по доходу потенциального владельца карты, Сбербанк вполне сможет выйти на объем эмиссии кредиток в 500 тыс. штук.

Однако, согласно опубликованным результатам работы банка с пластиковыми картами за шесть месяцев 2009 года, Сбербанк не выполнил план эмиссии кредиток и на треть, выпустив на 1 июля 213,6 тыс. кредиток. Объем эмиссии кредитных карт ближайшего конкурента Сбербанка - ВТБ 24 - в 2,5 раза больше [43].

Первая кредитная карта с официальной символикой XXII Олимпийских зимних игр 2014 г. в Сочи также выпускается Сбербанком. Уникальный дизайн кредитной карты Visa Сбербанка Росси «Сочи 2014» был определен по результатам всероссийского конкурса «Твой дизайн карты Visa Сбербанка России к XXII Олимпийским зимним играм 2014 г. в Сочи» [33].

Сберкарт - внутрибанковская карта Сбербанка России, она может быть использована только в банкоматах и кассовых терминалах банка, а также в торговых точках, где установлены терминалы Сбербанка. На сайте банка с помощью карты может быть установлена возможность оперировать счётом через Интернет. Сберкарт - микропроцессорная карта от Сбербанка. Банкоматы и терминалы сторонних банков и интернет-магазины, за редкими исключениями, не принимают подобные карты.

Международные пластиковые карты используются в международной системе платежей. Наиболее популярные - Visa (Visa Electron, Visa Classic, Visa Gold) и Mastercard (Cirrus, Maestro, Mastercard). В большинстве случаев они являются дебетовыми и, как правило, не позволяют производить электронные платежи через Интернет. Это повышает безопасность их использования. Эти карты - самые дешёвые по стоимости выпуска и обслуживания.

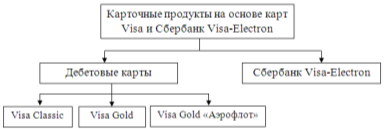

Электронные карты Visa (Золотые, Классические и Электронные) входят в платежную систему Visa Int. Эмиссия осуществляется через ГПЦ (главный процессинговый центр). Карточные продукты на основе платежной системы Visa Int. представлены на рисунке 8.

Рисунок 8. Карточные продукты на основе карт платежной системы Visa Int.

Карты Visa Classic и Mastercard бывают как дебетовые, так и кредитовые, а также позволяют рассчитываться через Интернет. Карты серии Gold - наиболее престижны и подчёркивают солидность его обладателя. Часто используются как элемент имиджа.