Пластиковые карты проблемы и перспективы их внедрения в коммерческом банкеРефераты >> Банковское дело >> Пластиковые карты проблемы и перспективы их внедрения в коммерческом банке

В случае с предоплаченной картой расчеты по ней осуществляет банк-эмитент от своего имени, а у держателя карты существует право требования оплаты [3, с. 14].

Несмотря на все внешнее техническое своеобразие расчетов, осуществляемых с использованием банковских карт, возникающие в этом процессе отношения весьма близки к тем, что складываются в ходе расчетов чеками.

Разница заключается лишь в том, что кредитная карта позволяет создать обязательство банка-плательщика (эмитента) непосредственно перед получателем платежа (лицом, в пользу которого составлен и подписан слип с электронного образа кредитной карты) - лицом, статус которого аналогичен чекодержателю, чего не позволяет сделать чек. Это становится возможным благодаря оперативной (с юридической точки зрения - мгновенной) передаче сведений об изменении состояния СКС в результате каждого акта распоряжения картой; информация же о выдаче бумажных чеков поступит к банку-плательщику не ранее, чем по их предъявлении держателями. Электронные расчеты позволяют, следовательно, обеспечить депонирование (бронирование, обособление) средств на СКС в такой сумме, которая необходима для производства каждой расчетной операции [4, с. 28].

По этой же причине становится возможным отказаться от принципа «один счет - одна чековая книжка», безусловно, необходимого в чековом праве; электронный способ передачи данных о расчетных операциях позволяет совершать операции с использованием нескольких карт по одному счету [2, п. 2.1], равно как и с использованием одной карты для обслуживания нескольких счетов [2, п. 2.2].

В начале 21 века россияне впервые столкнулись с предоплаченными картами как таковыми. Это были «скрейч-карты» для пополнения счета мобильного телефона. Сейчас таких карт практически не осталось – их заменили пункты приема платежей, банкоматы, устройства самообслуживания, которых на сегодняшний день на рынке тысячи и тысячи.

Благодаря своим отличиям от рядовых дебетовых или кредитных карт, предоплаченная карта – это очень интересный и перспективный продукт для кредитных организаций, позволяющий получать доходы на тех сегментах рынка, к которым банки и не знали, как подступиться.

По данным Агентства финансовой информации «М3-медиа»: «Согласно прогнозам аналитиков, расходы по предоплаченным картам в Европе вырастут к концу 2010 года до 164 млрд. долларов США. Прогноз основан на данных нового исследования, которое провела Бостонская Консалтинговая Группа (Boston Consulting Group, BCG) [16].

По результатам этого исследования самым большим единым рынком Европы по предоплаченным картам станет Великобритания. В то же время наибольший рост расходов по предоплаченным картам относительно общих расходов по платежным картам ожидается в России и Польше.

Лидирующая роль в развитии сегмента предоплаченных карт в Европе отводится использованию карт для выплат государственных льгот лицам, не имеющим банковских счетов, а так же использованию таких карт частными лицами в качестве подарков.

По данным BCG, прогнозируемая суммарная цифра расходов по предоплаченным картам в Европе составит 164 млрд. долларов, что составит 25,4% от всей предполагаемой суммы расходов по этим картам во всем мире (645 млрд. долларов). Это не только поставит европейский рынок предоплаченных карт позади США (296 млрд. долларов или 45,9% от общей суммы расходов в мире), но позволит обогнать Японию (59 млрд. долларов или 9,1%). По прогнозам BCG в России ожидаемая цифра расходов по картам предоплаты составит 23 млрд. долларов [16].

Результаты исследования демонстрируют, что одним из ключевых факторов роста расходов по предоплаченным картам станут государственные программы.

Предоплаченные карты не только исключают наличные средства из системы расчетов, но и позволяют убедиться в том, что платежи доходят до тех, кому они предназначены. И, таким образом, помогают снизить уровень мошенничества по программам социального обеспечения.

В России к концу 2010 года 23,2% всех расходов правительства на пособия (13 млрд. долларов) будут осуществляться через предоплаченные карты» [16].

Понадобиться массовая эмиссия банковских предоплаченных карт может быть использована для путешествий, при начислении зарплаты, для использования подростками, школьниками и студентами.

Однако все эти виды карт, в основном, предлагаемые международными платежными системами, имеют существенный недостаток – для решения задач, которые стоят перед банками и потребителями, последние могут использовать обычные расчетные карты.

Платежная система «Золотая Корона» дает возможность банкам-участникам Системы эмитировать предоплаченные карты, как в электронном, так и в традиционном виде (магнитные или микропроцессорные карты).

Каждый из видов предоплаченных карт решает различные задачи, помогая занять Банку новые ниши в розничных сегментах за счет высококонкурентных и, в то же время, простых технологий [18].

Российская платежная система «Золотая Корона» была создана в конце 1994 года в Новосибирском Академгородке. Основная ставка делалась на высокотехнологичные микропроцессорные карты, которые обеспечивают полную безопасность и возможность работы без подключения к Интернету [16]. Электронные предоплаченные карты можно использовать для гашения кредитов. На конец 2006 года банки выдали населению в качестве кредитов 2,148 млрд. руб. В 2007 году, объем кредитов, выданных населению, составил 9% от внутреннего валового продукта, в 2009 году превысил 10% ВВП. Поэтому все более актуальной становится проблема удобства гашения этих ссуд для клиентов и отсутствия просрочки для банков.

Проблема роста рисков при кредитовании населения остается актуальной.

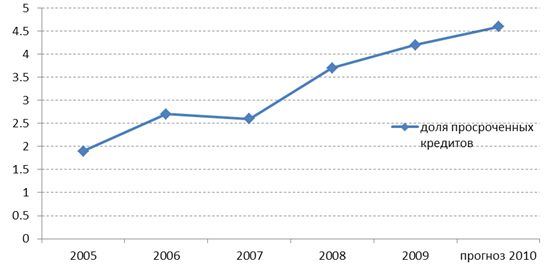

В России в 2005 году рост задолженности составлял 1,9%, в 2006 году доля просроченных кредитов физических лиц достигла величины 2,7%, к концу 2010 года рост задолженности прогнозируется в пределах 4,5- 4,8% (рисунок 4).

Рисунок 4. Динамика роста доли просроченных кредитов физических лиц

В исследовании «Российские банки в розничном бизнесе», проведенном агентством «РусРейтинг», говорится о том, что уровень просроченной задолженности у банков различается от 28% в сегменте экспресс-кредитования до 1% в сегменте долгосрочного кредитования в валюте.

При этом объем просроченной задолженности у банков по розничным кредитам вырос за первое полугодие 2009 года более чем на 40% и превысил 63 млрд. рублей. Объем невозврата кредитов, выданных по пластиковым картам, вырос с начала 2009 года в два раза и составляет сегодня не менее 14%.

Аналитики видят причины роста просроченной задолженности не только финансово-экономическом кризисе, но и в невнимательности банков к каналам погашения кредитов.

Федеральные банки-лидеры потребительского кредитования обеспечили только инфраструктуру для выдачи кредитов – максимально приблизив ее к клиенту, но не создали достаточно широкой сети для гашения кредитов.

Соответственно, они вынуждены пользоваться услугами различных сторонних организаций (почта, другие кредитные учреждения, которые заинтересованы в получении постоянного безрискового дохода). В результате население получило неудобный процесс гашения кредитов, а очереди в офисах банков не стимулируют клиентов к своевременному погашению обязательств перед кредитными организациями [18].