Пластиковые карты проблемы и перспективы их внедрения в коммерческом банкеРефераты >> Банковское дело >> Пластиковые карты проблемы и перспективы их внедрения в коммерческом банке

Реальностью стала конкуренция банковских услуг, основанных на предоставлении услуги 24 часа в сутки и использующие электронные каналы коммуникации для взаимодействия с клиентом.

Банк, по сути, становится некой сетевой структурой и виртуальной организацией. В контекст этого процесса карточные продукты и услуги на их основе вписываются как нельзя лучше.

Во-первых, улучшение корпоративного имиджа как внутреннего, так и внешнего. Карточные услуги и карточное дело вообще имеют несколько значимых черт и характеристик, способных влиять на восприятие деятельности всего банка как в глазах клиентов и общественного мнения, так и в глазах собственного персонала, например, - инновационность.

Сбербанк, с незапамятных времен считающийся сберкассой для старушек-пенсионерок и коммунального хозяйства сейчас работает с картами, развивает сеть банкоматов и электронных кассиров, и, поэтому восприятие Сбербанка несколько изменилось.

Банковские карты несут имидж респектабельности, профессиональной продвинутости. Все указанные имиджевые характеристики в совокупности и дают положительный результат.

Во-вторых, получение дополнительных доходов или генерирование нового потока доходов. Значимость этой причины в последнее время неуклонно растет. При этом обслуживаемые суммы могут быть весьма заметны даже в масштабах банка.

Особенно в этом смысле интересен сегмент розничной эмиссии кредитных карт, пока вполне свободный от конкуренции.

Несмотря на то, что в глобальном масштабе наметилась тенденция к снижению роли банковских отделений, на отечественном рынке отделения являются ключевым элементом присутствия и функционирования банка. Это относится как к маркетингу банковских услуг, так и к выполнению операционных функций.

В перспективе более важной ролевой функцией филиала все же будут являться консультирование клиентов и маркетинг, в то время как операционная часть станет со временем все более и более автоматизироваться и централизоваться.

Для развития карточных операций использование всех ресурсов филиалов может дать серьезный импульс, основывающийся на следующих факторах:

- географическое покрытие;

- уже существующий пул клиентов с одновременным знанием клиентов и умением вести с ними диалог (следует всегда помнить, что привлечение на картуслуги существующих филиальных клиентов на порядок дешевле, чем рекламные усилия на массовом открытом рынке);

- непосредственный контакт с клиентом с обратной связью;

- маркетинговое присутствие.

Таким образом, ресурс филиальной сети очень значителен. Переоценивать его, правда, также не стоит: как правило, филиалы и отделения дают не более 25-30% всего картбизнеса.

Как и любой товар, карточный продукт будет эффективным и популярным только тогда, когда по своей функциональности он практически не будет уступать наличным деньгам, а в чем-то и превосходить их.

Указанную задачу можно выполнить, если карточный продукт будет обладать следующими свойствами:

- широкая сеть приема. В первую очередь в местах, где граждане осуществляют повседневные траты, в том числе и микроплатежи;

- высокая скорость обслуживания. Операция должна проходить быстрее, чем оплата наличными и получение сдачи;

- безопасность и надежность проведения операций и расчетов. Ситуации, когда провести оплату товара или услуги невозможно из-за обрыва связи, недопустимы;

- многофункциональность. Карта может и должна быть не только средством платежа, но и инструментом участия ее владельца в различных государственных и коммерческих программах (социальная карта, медицинская карта, транспортная карта, идентификатор гражданина, карта участника дисконтной программы и т.д.) [42].

Кроме того важна задача снижения просроченной задолженности. Чтобы решить задачу снижения просроченной задолженности Сбербанку в срочном порядке необходимо создавать инфраструктуру для гашения кредитов [16].

С вводом в действие положения 266-П [2] эта задача решается посредством современных технологий, в том числе предоставляемых платежной системы «Золотая Корона», «Сбербанк ОнЛ@йн», «Мобильный банк».

Например, использование электронных предоплаченных карт платежной системы «Золотая Корона» позволит Кировскому ОСБ существенно расширить инфраструктуру по сбору выданных кредитов за счет привлечения торговых организаций и использования устройств самообслуживания cash-in, а также в 2-3 раза ускорить процесс гашения в офисах банка.

Заемщик получает возможность погасить кредит банка в любом месте и в любое время.

Клиент покупает предоплаченные карты, при этом купить предоплаченную карту клиент может не только в офисе банка, но и в торгово-сервисных предприятиях, и в устройствах самообслуживания cash-in. А использование идентификационных приложений позволит клиенту дистанционно передавать распоряжение банку на перечисление средств предоплаченной карты в счет погашения кредита. Клиент гасит кредит за 1-2 минуты.

Внедрение новой разновидности универсальных банковских карт вызовет упрощение схемы расчетов при наличии нескольких банковских счетов у владельца карты, повысит доступность широкого спектра услуг карточной банковской инфраструктуры, что в свою очередь повлечет увеличение объемов совершаемых операций в общей совокупности.

Таким образом, Кировское отделение Сбербанка имеет возможность, используя технологии платежной системы «Золотая Корона», и такой инструмент как банковская предоплаченная карта, охватить новые рынки – при этом, используя особые свойства предоплаченных карт (например, банк не открывает держателю карты счет), привлечь клиента к себе на обслуживание. А уже наработанная клиентская база служит отличным источником для превращения «случайных» клиентов в постоянных, а как следствие, и получения отличных комиссионных и непроцентных доходов [16].

Внедрение «новой» платежной системы благотворно скажется на развитии банковских услуг и их доходности в Кировском отделении.

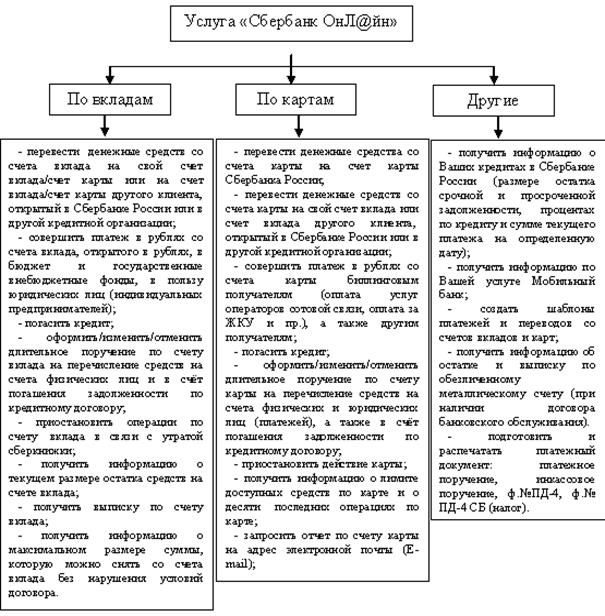

Дальнейшее развитие услуги «Сбербанк ОнЛ@йн» позволит клиентам осуществлять операции, представленные на рисунке 12.

При этом Кировское ОСБ № 6991/0207 будет предоставлять Клиентам услуги «Сбербанк ОнЛ@йн», указанные на рисунке 12, при условии наличия на счете Клиента денежных средств, достаточных для совершения операции и взимания Банком платы в соответствии с тарифами.

Подключение к «Сбербанк ОнЛ@йн» будет осуществляться при условии наличия у Клиента основной действующей банковской карты Банка (кроме карт Сберкарт, корпоративных карт, а также электронно-дебетовых карт Поволжского и Северо-Западного банков), подключенной к услуге «Мобильный банк».

Операции в системе «Сбербанк ОнЛ@йн» делятся на категории, представленные на рисунке 13.

Рисунок 12. Операции Услуги «Сбербанк ОнЛ@йн»

Операции в системе «Сбербанк ОнЛ@йн» Клиент подтверждает постоянным паролем (вводится при входе в систему «Сбербанк ОнЛ@йн») или одноразовыми паролями (вводятся при совершении каждой операции в системе «Сбербанк ОнЛ@йн»). Одноразовые пароли Клиент может получить: