Пути интеграции банковской системы Республики Таджикистан в мировую банковскую системуРефераты >> Банковское дело >> Пути интеграции банковской системы Республики Таджикистан в мировую банковскую систему

Банки в отличие от таких отраслей экономики, как промышленность, сельское хозяйство, строительство, транспорт, связь, действуют в сфере обмена, а не производства, хотя и воздействуют на производство только им свойственными методами (выдача, возврат ссуд, процент).

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки через свои операции, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

ГЛАВА II. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ ТАДЖИКИСТАН И РАЗВИТЫХ ГОСУДАРСТВ

2.1. Анализ взаимоотношений центральных и коммерческих банков

Национальный банк Республики Таджикистан (НБТ) — высший орган банковского регулирования и контроля деятельности коммерческих банков и других кредитных учреждений. В процессе взаимоотношений с коммерческими банками НБТ стремится к поддержанию устойчивости всей банковской системы и защите интересов населения и кредиторов. Он не вмешивается в оперативную деятельность коммерческих банков. Однако НБТ определяет порядок создания новых коммерческих банков, контролирует его соблюдение и выдает лицензию на право осуществления банковской деятельности /12, www.nbt.org/

Главная задача Национального банка Таджикистана заключается в том, чтобы методами кредитно-денежной политики обеспечить нормальное экономическое развитие страны, т. е. соответствие количества денег в обращении потребностям сохранения стабильных цен, росту занятости населения, увеличению количества и повышению качества производства разнообразной продукции, расширению экспортно-импортных операций.

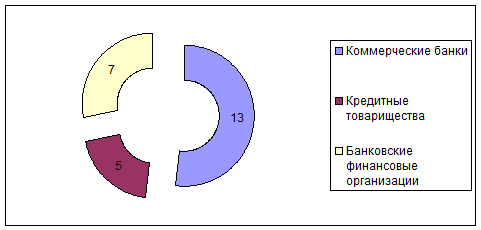

В Республике Таджикистан, по состоянию на 1 января 2004 года, функционируют 13 банков, 5 кредитных товариществ и 7 банковских финансовых организаций. По сравнению с 1 января 2003 года количество действующих банков не изменилось, а небанковских финансовых организаций увеличилось на 1 единицу, в связи с началом деятельности КТОО “Финансирование торговли” (Рис. 2.1.)

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Национального банка. НБТ устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

Рис. 2.1. Составная часть банковской системы РТ (на 2004г.)

Как уже отмечалось, наряду с операциями на открытом рынке, рефинансированием, валютным регулированием и другими экономическими методами проведения кредитной политики НБТ использует метод формирования обязательных резервов. Это метод прямого воздействия на состояние денежной массы в обращении.

Резервы представляют собой сумму денег, которую коммерческий банк обязан постоянно хранить на отдельном счете в НБТ. Размер обязательных резервов в процентном отношении к обязательствам банка, а также порядок их депонирования в НБТ устанавливаются Управлением НБТ.

Нормативные значения и методика расчетов обязательных экономических нормативов, порядок расчета и лимиты открытой валютной позиции, классификация кредитов и создание резервов на возможные потери, метод их соблюдения и методика расчетов, формы соответствующей отчетности и сроки ее представления устанавливаются Национальным банком Таджикистана.

НБТ устанавливает обязательные для коммерческих банков правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности. Для осуществления своих функций НБТ имеет право запрашивать и получать от банков необходимую информацию об их деятельности, требовать разъяснений по полученной информации /12, www.nbt .org /

Опыт зарубежных стран в развитии банковской системы может быть полезен для совершенствования банковской системы Таджикистана.

Всем известно, что Германия является одной из развитых стран мира, и ее банковская система вполне может отражать всю сущность банковской системы развитых стран. Поэтому в данной курсовой работе в качестве объекта сравнительного исследования выбрана данная страна. Изучение деятельности банковской системы Германии путем сравнения с нашей банковской системой может выявить многочисленные аспекты, которые помогут нам разработать рекомендации по совершенствованию банковской системы нашей страны.

Кредитные учреждения сегодня занимают исключительно сильную позицию в общественной структуре Германии /16, www.germany.ru/

Немецкий пример представляет интерес, поскольку экономическая эффективность Германии основана главным образом на стабильной денежной и валютной системе, либеральном законодательстве и равновесии социальных интересов.

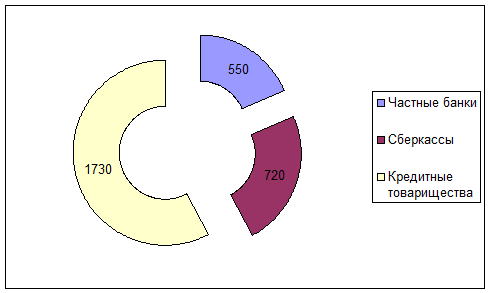

На начало 2004г. в Германии насчитывается 550 частных банков (Privatbanken), около 720 общественно-правовых сберкасс (Sparkassen) с их головными институтами – общественно-правовыми земельными банками (Landesbanken), а также 1.730 товариществ – организованных на кооперативной основе народных банков (Volksbanken) и т.н. банков крестьянской взаимопомощи. (Рис. 2.2.)

Рис. 2.2. Составная часть банковской системы Германии (на 2004г.)

Число самостоятельных, с правовой точки зрения, кредитных институтов составляет 3.000. Из них 1000 относится к малым банкам с годовым оборотом менее 50 млн. евро. В Германии насчитывается 60 тыс. филиалов банков, при этом одно банковское учреждение приходится на 1.300 жителей. По плотности банковской сети Германия занимает лидирующие позиции в мире.

В Германии управление кредитными учреждениями осуществляют два самостоятельных ведомства — Федеральный банк и Ведомство по надзору за кредитным делом. Между ними законодательно распределено исполнение функций управления.

Федеральный банк (Bundesbank) (Центральный банк Германии) состоит из центрального управления во Франкфурте-на-Майне, девяти центральных банков земель в качестве главных управлений и 182 отделений, которые Федеральный банк имеет в наиболее крупных населенных пунктах. Компетенция и задачи Федерального банка определены специальным Законом о Федеральном банке от 26 июля 1957 года (Bundesbankgesetz).