Пути интеграции банковской системы Республики Таджикистан в мировую банковскую системуРефераты >> Банковское дело >> Пути интеграции банковской системы Республики Таджикистан в мировую банковскую систему

Привлечение межбанковского кредита осуществляется либо самостоятельно банком путём прямых переговоров, либо через финансовых посредников. Если банки сами договариваются о межбанковском кредите, то их отношения оформляются специальными договорами, основная масса которых заключается на срок. В условиях инфляционных процессов самые распространённые сроки межбанковского кредита – 3-4 месяца.

Также коммерческие банки могут получить кредит от Национального Банка Таджикистана в порядке рефинансирования и на конкурсной основе.

Среди активных операций коммерческих банков выделяют: ссудные (включая факторинговые и лизинговые сделки), инвестиции в ценные бумаги, кассовые и прочие.

Ссудные операции составляют основу активной деятельности банка в размещении его ресурсной базы. Они приносят банкам значительную часть их доходов.

Коммерческие банки предоставляют своим клиентам разнообразные ссуды, которые можно классифицировать по различным признакам: по типам заемщиков – ссуды предприятиям, государственным органам власти, населению, банкам; по срокам использования – возможны ссуды краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет); в зависимости от сферы функционирования – ссуды в сферу производства и в сферу обращения; по отраслевой принадлежности заемщиков – выделяют ссуды в промышленность, сельское хозяйство, торговлю, транспорт; по характеру обеспечения – ссуды залоговые, гарантированные и необеспеченные бланковые (основанные на доверии к заемщику); по методам погашения различают ссуды погашаемые одновременно и частями.

Кредитные вложения коммерческих банков в экономику страны очень положительно влияет на

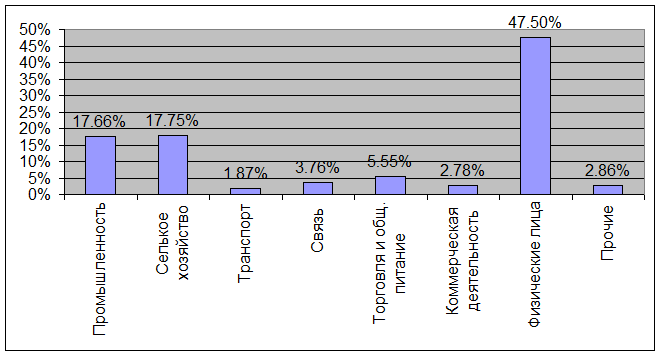

ОАО «Банк Эсхата» является одним из перспективных банков РТ, кредитные

Рис. 2.10. Кредитные вложения ОАО «Банк Эсхата» в экономику РТ (2004г.)

Из всех кредитов, вложенных в экономику Таджикистана, в промышленность вложено 17,66%, в сельское хозяйство – 17,75%, в связь – 3,76%, в транспорт – 1,87%, в торговлю и общественное питание – 5,55%, в коммерческую деятельность – 2,78%, в здравоохранение и социальное обеспечение – 0,24%, физическим лицам – 47,5%, ЖКХ – 0,03% и прочие – 2,86% (рис.2.10 )

А объем привлеченных средств, как основного источника финансирования активных операций, вырос за прошедший год в 2,5 раза, достигнув 18 863 909 сомони (с учетом межбанковских кредитов) (на 01.01.2004г. - 7 609 287 сомони). Рост объема привлеченных ресурсов практически по всем категориям депозитов в сомони и в иностранной валюте обкусловлен ростом клиентсокй базы и повышением качеством услуг.

В 2004 году продолжали расти показатели как расходов, так и доходов Deutsche Bank Несмотря на резкое снижение нетто процентного дохода в 2004 году, доход от основной деятельности увеличился на 15% и составил 22,8 млн долл. США ( 19,4 млн долл. на 31 декабря 2003 года). По состоянию на 31 декабря 2004 года активы банка составили 17 134 тыс.долл. Прибыль за 12 месяцев 2004 года составила 17 769 тыс.долл. В течение прошедшего года капитал Банка увеличился с 75 568 до 81 812 тыс.долл.

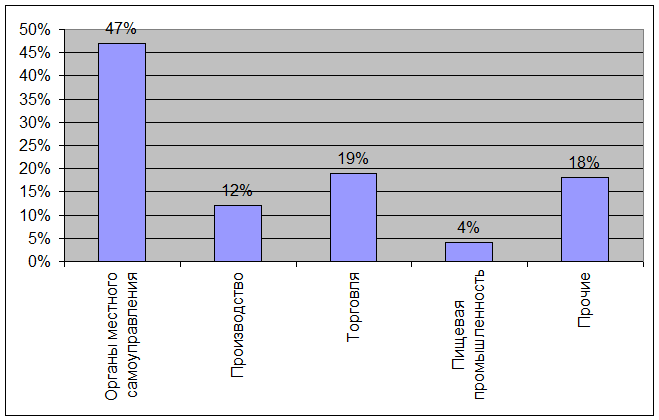

Рис. 2.11. Кредитные вложения Deutsche Bank в экономику России (2004г.)

Из всех кредитов немецкого коммерческого банка Deutsche Bank, вложенных в экономику Росии, в органы местного самоуправления – 47%, в производство – 12,%, в торговлю – 12,%, в пищевую промышленность – 4%, и прочие – 18% были распределены. (рис.2.11.)

Deutsche Bank занимает одно из ведущих мест на местном рынке облигаций по объемам торговли; один из крупнейших валютных дилеров и один из крупнейших депозитариев в России.

В 2004 году Deutsche Bank начал оказывать российским клиентам услуги по управлению крупным частным капиталом. Показатели банка в области коммерческих банковских услуг в 2004 году были рекордно высокими: возросшие объемы операций стали результатом проводимой работы по повышению качества продуктов, а также результатом расширения масштабов деятельности клиентов банка.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

3.1. Маркетинг – как фактор повышения эффективности банковской деятельности

Переход к рыночным отношениям, который в настоящее время является основным направлением стабилизации экономики Таджикистана, основывается в первую очередь на оздоровлении финансов и перестройке банковской системы, формировании и развитии финансового рынка. Роль же новой банковской системы в продвижении страны к рыночной экономике во многом определяется развитием маркетинга в данной сфере, взаимоотношениями, которые складываются между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков.

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе /7, стр.26/

В Таджикистане развитие маркетинга и в промышленности, и в сфере банковских услуг происходит одновременно и в очень сложных условиях. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждая организация самостоятельно методом проб и ошибок осваивает такую непростую область деятельности, как маркетинг.

Надо отметить, что в нашей стране конкурентная среда в сфере услуг формировалась быстрее, чем в промышленности. Создание двухуровневой банковской системы привело к образованию множества коммерческих банков. Несмотря на существующие ограничения, на таджикский финансовый рынок выходят иностранные банки. Можно с уверенностью говорить об образовании рынка покупателя в сфере банковских услуг и о начинающейся борьбе за клиентов. Успех в этой борьбе будет за теми банками, которые сумеют найти свои конкурентные преимущества, индивидуальность и клиентуру, сумеют приспособиться к запросам клиентов и создать новые потребности в банковских услугах.

Банковский маркетинг, следовательно, можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирования путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Главная задача банковского маркетинга заключается в анализе процессов, происходящих на рынке капитала, то есть непосредственно в сфере действия кредитно-финансовых институтов, особенно в банковском секторе, и на рынке ценных бумаг, включая первичный рынок, вторичный (фондовую биржу) и внебиржевой (так называемый уличный) рынок. Это необходимо руководству банков для того, чтобы принимать гибкие решения, направленные, прежде всего, на расширение банковской деятельности и соответственно на увеличение прибылей /8, стр.365/