Пути интеграции банковской системы Республики Таджикистан в мировую банковскую системуРефераты >> Банковское дело >> Пути интеграции банковской системы Республики Таджикистан в мировую банковскую систему

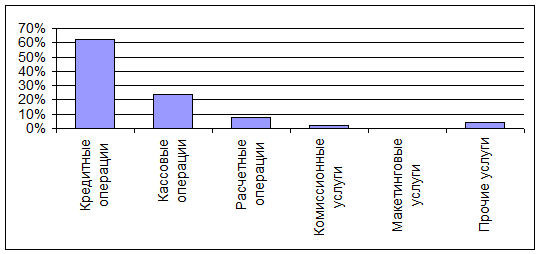

И так, рассмотрим далее операции которые проводят немецкие и отечественные банки. Банки Германии можно назвать "универсальными". Практически любой немецкий банк предоставит вам полный пакет услуг, оти расчётного счёта, до операций с ценными бумагами, кредитами на строительство и всевозможных страховок.

Расчётный счёт или жиросчёт, это то, без чего в Германии не можно обойтись. Совершенно, не важно работаете ли вы, получаете ли пенсию или социальную помощь, расчётный счёт нужен вам как воздух. Ни работодатель, ни биржа труда не будут платить вам наличными, все деньги переводятся на ваш расчётный счёт.

Да и вы сами не сможете без жиросчёта оплачивать квартиру, электричество, телефон. То есть, конечно, сможете, заплатив при каждом перечислении 10% от перечисляемой суммы. Приобрести же, к примеру, сотовый телефон вы без расчётного счёта в большинстве случаев не сможете (речь идёт о телефонах с двухлетним договором)

Хочу привести несколько доводов в пользу наличия жиросчёта:

- оплата товаров и услуг безналичным способом, и получение денег тем же способом на ваш счёт;

- получение наличных и перевод денег с помощью автоматов;

- долгосрочные получения - регулярное перечисление определённой суммы определённому получателю, проводимое банком без вашего участия. Очень удобный способ оплаты (к примеру, за квартиру).

Правда при всём при этом существует один серьёзный недостаток - на расчётный счёт не начисляются проценты (исключение составляют некоторые прямые банки), поэтому держать на расчётном счету крупные суммы нерезонно. Правда обнулять счёт тоже не стоит, так как если на вашем счету не окажется достаточно средств для проведения платежа и у вас нет разрешения банка на диспозиционный кредит, то вам придётся заплатить штраф.

Банк выдает владельцу счета “еврочековую карточку”, признаваемую в качестве платежного средства почти во всех европейских странах. Карточка подписывается владельцем и защищена от подделок. Предъявив карточку, ее владелец может выписать чек, то есть дать платежное поручение, которое банк в любом случае гарантирует выполнить в пределах определенной суммы (примерно 200 евро).

С помощью такой карты можно получать деньги и в банкоматах. В Германии банкоматы существуют с 1977 года. Клиент вставляет карту в банкомат, набирает свой идентификационный номер (PINкод) и желаемую сумму денег. Банкомат проверяет наличие денег на счете и, если все в порядке, выдает запрошенную сумму, работая при этом круглосуточно, включая субботы, воскресенья и праздничные дни. В настоящее время в системе платежей с использованием еврочеков имеется 50.000 банкоматов, установленных почти в двадцати европейских странах. Самообслуживание клиентов позволяет банкам не увеличивать штаты и экономить на издержках /18, www.bundesverband.de/

С начала шестидесятых годов банки предлагают частным лицам, предприятиям и бюджетным организациям всех уровней воспользоваться лизингом. Вместо того, чтобы выдавать кредит на покупку автомобиля, клиенту предоставляется возможность некоторое время пользоваться машиной, регулярно выплачивая за это определенный взнос. В конце оговоренного срока он может либо вернуть автомобиль, либо купить его по цене подержанного. По той же самой схеме фирма может приобретать машины или земельные участки для организации производства. В случае, когда взятое в лизинг оборудование (например, компьютеры) быстро морально устаревает, у клиента появляется к тому же возможность оперативно адаптироваться к модернизации, обменивая устаревающее оборудование на более современное.

Рис. 2.4. Операции проводимые банками Германии

Организационная структура тоже является важным элементом для банка. От него зависит вся деятельность коммерческого банка. Насколько лучше если предприятие разделить на специальные подразделения и разделить обязанности каждого из них, настолько лучше будет качество управления. Рассмотрим структуры банков ОАО «Банк Эсхата» и Deutsche Bank. (рис.2.5. и 2.6.)

Как видно из приведенных структур банков, они особо не отличаются от друг друга. Выполняемые функции одне и теже. Разница только в том, что Deutsche Bank очень развитый банк, известный во всем мире и имеет хорошую эффективную структуру. ОАО «Банк Эсхата» не имеет пока еще такого большого опыта как Deutsche Bank. Подразделения нашего банка созданы по выполняемым данное время операциям. Подразделения по маркетингу и обслуживание клиентов отсуствуют. Это обуславливается тем, что пока такие услуги в нашей не развиты.

Но конечно, слудет учесть и эти факторы. Персональное обслуживание каждого клиента дает банку большой авторитет и привлекательность. Банк может через такие операции намного увеличить число своих клиентов.

Но еще банковская система Республики Таджикистан находится пока на стадии развития. Конечно пока наши отечественные банки не проводят такое большое количество операций как коммерческие банки Германии.

Согласно таджикскому банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счёт на условиях возвратности, платности, срочности и осуществлять расчётные операции по поручению клиентов.

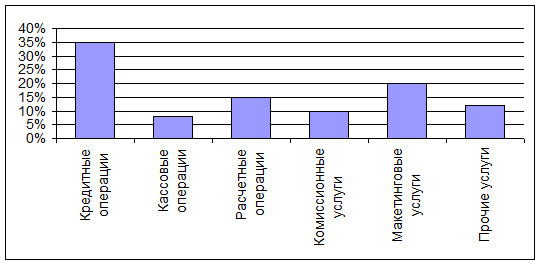

Банки РТ выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 100 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. (рис.2.7.)

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Вклады до востребования в своей основе не стабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается.

По депозитам до востребования банки обязаны хранить минимальный резерв в Национальном Банке Таджикистан.

В современных условиях коммерческие банки для оперативного привлечения денежных средств используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств, мобилизованных другими кредитными учреждениями. Межбанковский механизм является основным источником заёмных кредитных для поддержания платёжеспособности баланса и

Рис. 2.7. Операции проводимые банками РТ

обеспечения бесперебойности выполнения обязательств. Он предоставляется, как правило, в рамках корреспондентских отношений. Механизм межбанковских корреспондентских отношений предусматривает открытие корреспондентских счетов одними банками в других для осуществления платёжных и расчётных операций по поручению друг друга /3, стр.186/