Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках УкраиныРефераты >> Банковское дело >> Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках Украины

Следует отметить, что в середине 80-х годов наиболее популярным стало использование опционов для страхования портфеля (portfolio insurance). Используют опцион пут на индекс, который очень похож на портфель инвестора.

С помощью опционов инвестор может также страховаться от роста или падения цены конкретного интересующего его актива. Если вкладчик хеджирует свою позицию от роста цены актива, ему следует купить опцион колл или продать опцион пут. Во втором случае инвестор страхуется только на величину премии, полученной от продажи опциона пут.

3.4.3 Использование финансовых инструментов производных ценных бумаг в деятельности АКБ «Приватбанк» в 2001 –2002 годах при регулировании валютной позиции забалансовыми операциями хеджирования

Деятельность банков на валютных рынках, состощая в управлении активами и пассивами в иностранной валюте и в банковских металлах, связана с валютными рисками (одним из элементов рыночного риска), которые возникают в связи с использованием разных валют и банковских металлов во время проведения банковских операций.

Валютная позиция - это соотношения требований (балансовых и внебалансовых) и обязательств (балансовых и внебалансовых) банка в каждой иностранной валюте и в каждом банковском металле. При их равенстве позиция считается закрытой, при неравенстве - открытой. Открытая позиция является короткой, если объем обязательств по валюте и банковским металлам превышает объем требований, и длинной, если объем требований по валюте и банковскими металлам превышает объем обязательств[11].

При этом длинная открытая валютная позиция при расчете отмечается с знаком плюс, а короткая открытая валютная позиция - с знаком минус.

С целью уменьшения валютного риска в деятельности банков Национальный банк устанавливает норматив риска общей открытой (длинной/ короткой) валютной позиции банка (Н13), в том числе ограничивается риск общей длинной открытой валютной позиции банка (Н13-1) и риск общей короткой открытой валютной позиции банка (Н13-2).

Норматив риска общей открытой (длинной/короткой) валютной позиции банка (Н13) определяется как соотношение общей величины открытой валютной позиции банка по всем иностранным валютам и банковским металлам в гривневом эквиваленте к регулятивному капиталу банка.

Величина общей открытой валютной позиции банка определяется как сумма абсолютных величин всех длинных и коротких открытых валютных позиций в гривневом эквиваленте (без учета знака) по всем иностранным валютам и по всем банковским металлам.

Нормативное значение общей открытой валютной позиции банка (Н13) может быть не большее чем 35 процентов.

При этом устанавливается ограничение риска в отдельности для длинной открытой валютной позиции и короткой открытой валютной позиции банка:

- общая длинная открытая валютная позиция (Н13-1) может быть не большее чем 30 процентов;

- общая короткая открытая валютная позиция (Н13-2) может быть не большее чем 5 процентов.

Норматив риска общей открытой (длинной/короткой) валютной позиции рассчитывается по формуле[12]:

|

Н13 = |

ВП -------- РК |

х 100 %, |

(3.7)

где ВП - общая открытая валютная позиция за балансовыми и внебалансовыми активами и обязательствами банка по всем иностранным валютам в гривневом эквиваленте (расчет проводится за отчетную дату), которая определяется как сумма абсолютных величин всех длинных и коротких открытых валютных позиций в гривневом эквиваленте в отдельности по каждой иностранной валюте (без учета знака) по всем иностранным валютам:

ВП= ВПз –ВПа, (3.8)

где ВПа - балансовые и внебалансовые активы. В формуле (3.8) учитываются счета внебалансовых активов – следующих финансовых инструментов, включая производные ценные бумаги [17]: 9200 А Валюта и банковские металлы, которые куплены по условиям спот 9201 А Валюта и банковские металлы, которые куплены по форвардным контрактам с целью хеджирования 9203 А Валюта и банковские металлы к получению, по купленным опционным контрактам с целью хеджирования 9204 А Валюта и банковские металлы к получению, по другим опционным контрактам 9351 А Активы к получению по форвардным контрактам с целью хеджиро вания 9353 А Активы к получению, по купленным опционным контрактам с целью хеджирования

ВПз -балансовые и внебалансовые обязательства . В формуле (3.8) учитываются счета внебалансовых пассивов – следующих финансовых инструментов, включая производные ценные бумаги : 9211 П Валюта и банковские металлы, которые проданы по форвардным контрактам с целью хеджирования 9213 П Валюта и банковские металлы к отсылке, по купленным опционным контрактам с целью хеджирования 9214 П Валюта и банковские металлы к отсылке, по другим опционным контрактам 9361 П Активы к отсылке по форвардным контрактам с целью хеджирования 9363 П Активы к отсылке по купленным опционным контрактам с целью хеджирования

РК - регулятивный капитал банка[1],[2].

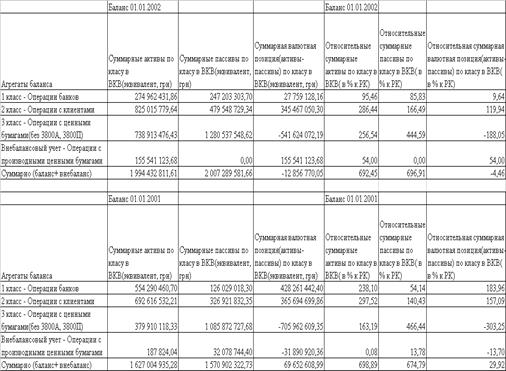

В табл.3.1- 3.2 представлены результаты расчетов агрегатов валютной позиции АКБ «Приватбанк» по вышеприведенным формулам с использованием исходных данных детальных балансов формы N1.01 – Приложение А.

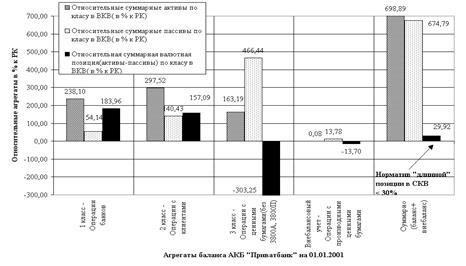

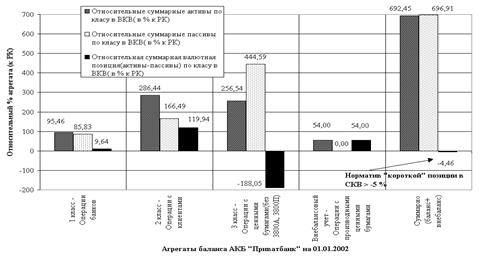

На рис.3.1 – 3.2 представлена структура формирования валютной позиции и использование операций с производными ценными бумагами на внебалансовых счетах для хеджирования и приведения к нормативам завышенной «короткой» и «длинной» валютных позиций банка. Таблица 3. 1 – Расчеты агрегатов валютной позиции АКБ «Приватбанка»

Таблица 3.2- Анализ использования АКБ «Приватбанком» инструмента производных ценных бумаг в 2001 году для при ведения валютной позиции банка в нормативные пределы

Таблица 3.2- Анализ использования АКБ «Приватбанком» инструмента производных ценных бумаг в 2001 году для при ведения валютной позиции банка в нормативные пределы

|

4.1 Постановка задачи

Постановка задачи выполнена в соответствии с ГОСТ 24. 204-80 и РД 50-34-698-90.

Наименование задачи: Разработка автоматизированной системы анализа финансовых результатов коммерческого банка.

Назначение задачи: обеспечить руководство коммерческого банка, экономистов и финансистов необходимой информацией для анализа финансовых результатов и принятия правильных и рациональных управленческих решений.

Цель решения задачи:

- снизить трудоёмкость обработки информации по сравнению с ручной обработкой;

- повысить оперативность и качество принимаемых решений;

- проведение анализа финансовых результатов банка.