Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках УкраиныРефераты >> Банковское дело >> Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках Украины

Анализ данных, приведенных в табл.5.2, показывает, что введение операций с РЕПО- контрактами повышает рентабельность простой операции дисконтного учета облигаций НДС с 140 – 400 % до 440 – 810 %, т.е. не менее чем в 2 раза.

5.2 Оценка риска РЕПО-операций с облигациями НДС 2004 – 2009 при вероятном изменении рыночных условий модели операций

Для оценки уровня риска изменения условий РЕПО- операции на изменение суммарного уровня рентабельности 3-х этапной операции, воспользовавшись программой расчета, изложенной в разделе 5.1 проведем оценочные расчеты частных показателей чувствительности финансовой операции к изменению основных параметров РЕПО-операции (уравнение 5.3):

- уровень доходности РЕПО-операции , запланированный НБУ при рефинансировании ;

- уровень учетной ставки НБУ;

- уровень реальной инфляции относительно расчетной номинальной ставки инфляции;

Результаты расчетов представлены в табл. 5.3 – 5.5.

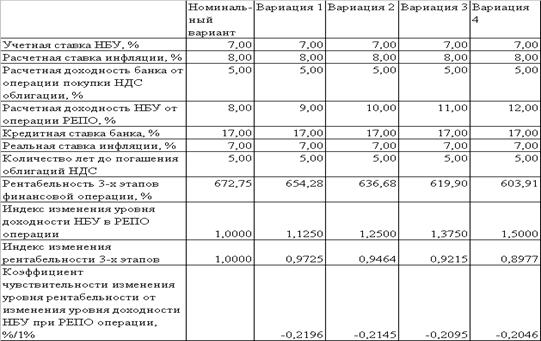

Таблица 5.3 – Расчет чувствительности рентабельности к изменению уровня доходности НБУ в РЕПО-операции

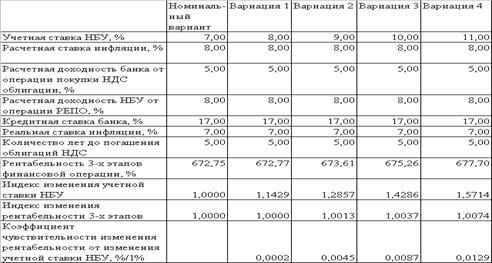

Таблица 5.5 – Расчет чувствительности рентабельности к изменению

уровня

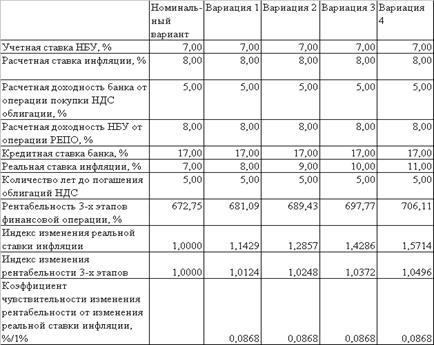

Как показывают результаты проведенных расчетов уровень чувствительности изменения суммарной рентабельности финансовой операции за счет измения параметров только одного из ее элементов (РЕПО- операции) составляет :

- по доходности НБУ в операции РЕПО – отрицательное значение

= (-0,2) – (-0,21)% / на 1 % роста расчетного уровня доходности;

- по учетной ставке НБУ – положительное значение

= (+0,013) – (+0,02) % / на 1 % роста расчтеной учетной ставки;

- по уровню реальной ставки инфляции относительно расчетной – положительное значение

= (+0,08) %/ на 1 % роста уровня расчетного уровня инфляции;

Таким образом, основной риск потери рентабельности 3-х этапов финансовой операции за счет изменения параметров РЕПО-операции возникает за счет увеличения ставки доходности РЕПО-операции, закладываемой НБУ при рефинансировании под облигации.

В соответствии с данными табл.5.3 возможное изменение уровня доходности НБУ при РЕПО – операции на +50%, приведет к падению общей рентабельности финансовой операции на – 10,2%, т.е. в механизме операции заложены элементы иммунизации доходности к внешним возмущениям с передаточным числом иммунизатора 1 : 5. При уровне рентабельности 3-х этапной операции на уровне 440%(табл.5.2) риски операции РЕПО являются рисками второго уровня важности.

ВЫВОДЫ

Анализ, проведенный в настоящей дипломной работе, показал, что законодательная база Украины позволяет проводить на фондовом рынке Украины операции как с основными видами ценных бумаг, так и с производными ценных бумаг. В то же время, законодательные акты Национального банка Украины запрещают использование на валютном финансовом рынке Украины операций банка с производными валютных ценных бумаг (валютными контрактами).

Производные ценные бумаги на фондовом рынке Украины представлены (торговля на ПФТС) :

- опционами на акции;

- депозитными расписками АДР – акций украинских эмитентов для европейских инвесторов (всвязи с отсутствием листинга акций украинских эмитентов на западноевропейских фондовых биржах) представлены производными ценных бумаг предприятий «Центроэнерго», «Днепроэнерго», «Нижнеднепровский трубопрокатный завод», концерн «Стирол», «Укрнефть».

Объем торгов опционами ОАО "Укртелеком" и ООО "ТТК" составил в 2002 году 63,38 млн. грн. (1,09 % от общего объема торгов и 638,64 % уровня 2001 года).

В 2003 году в структуре общего объема торгов ценными бумагами на ПФТС доля опционной торговли нарастала, что свидетельствует об активном внедрении технологии работы с производными ценными бумагами в Украине :- 5,22% от общего объема торгов в сентябре 2003 года;

- 17, 26% от общего объема торгов в ноябре 2003 года;

Проведенные в дипломной работе исследования состояния и перспектив использования производных ценных бумаг коммерческими банками Украины показали :

- в течение последних 3-х лет операции банков с валютными инструментами производных ценных бумаг (форварды, фьючерсы, опционы) на внутреннем межбанковском валютном рынке были запрещены;

- операции банков на международном фондовом рынке с валютными инструментами производных ценных бумаг ( при наличии лицензии НБУ) использовались только в виде форвардных и опционных контрактов на некоторые виды ценных бумаг ( в основном валютных процентных евробондов и американских депозитных расписок) с целью хеджирования «длинной» или «короткой» ограниченной допустимым риском валютной позиции банка;

- на сегодня участие банков на рынке фондовых и валютных деривативов в Украине не сформировано. Можно сказать даже больше – его практически нет. Однако можно высказать ожидание, что в ближайшем будущем ситуация изменится на лучше. Эти ожидания связаны, главным образом, с возможным принятием Закона Украины «Про производные ценные бумаги», проект которого находится на рассмотрении в Верховной Раде.

Рассмотренный в дипломной работе наибольший в Украине коммерческий банк АКБ “Приватбанк”(г.Днепропетровск) на рынке ценных бумаг проводит следующие операции :

- эмиссию депозитных сертификатов;

- предоставление вексельных услуг

- операции с корпоративными ценными бумагами

- операции с государственными ценными бумагами

- депозитарные услуги

- услуги регистратора

На рынке производных ценных бумаг АКБ «Приватбанк» в рамках законодательных ограничений проводит внебалансовые операции хеджирования , так, например, исследования в дипломном проекте показали:

- в 2001 году внебалансовое форвардное хеджирование (форвардные контракты на продажу валютных активов) позволило привести балансовую «длинную» открытую валютную позицию 43,2% в нормативную зону 29,92 % (норма «длинной» валютной позиции – не более 30%);

- в 2002 году внебалансовое форвардное и опционное хеджирование на международных фондовых рынках (покупка форвардно-опционных контрактов на поставку валютных активов) позволило привести балансовую «короткую» открытую валютную позицию 58,7% в нормативную зону 4,73 % (норма по «короткой» валютной позиции – не более 5%);

Как показали “горизонтальный” и “вертикальный” анализы динамики статей баланса и отчета о финансовых результатах АКБ “Приватбанк” за 2001 и 2002 года, а также отчетный баланс банка за 31.12.2003 года :

- в 2002 году банк получил прибыль + 12,35 млн.грн. от перепроджи инвестиционных ценных бумаг в сравнении с убытком – 4,1 млн.грн. в 2001 году, при этом доля прибыли оп ЦБ в 2002 году составляет 2,13 % от общей суммы полученного операционного дохода;

- в 2002 году банк на 31% снизил вложения в инвестиционные ценные бумаги на перепродажу с 282, 61 млн.грн. до 194,33 млн.грн., что соответствует снижению доли вложения в ценные бумаги в активах банка с 5,95% до 3,2%;