Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках УкраиныРефераты >> Банковское дело >> Развитие операций коммерческих банков с производными ценными бумагами на фондовом и финансовом рынках Украины

по РЕПО-контрактам с облигациями НДС, и получение прибыли

для покрытия затрат на всех этапах комбинации ;

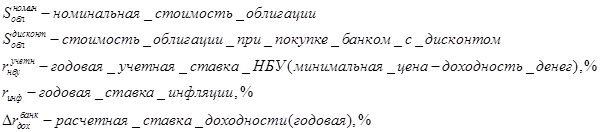

Облигации НДС – это государственные ценные бумаги казначейства Украины, эмитированные в 2004 году на сумму более 1 млрд.грн. для частичного погашения долга государства по возмещению предприятиям налога на добавленную стоимость за экспортированную продукцию. Облигации – процентные, алгоритм выплаты процентов зависит от уровня официальной инфляции в Украине, погашение облигаций по номиналу – через 5 лет. Поскольку получившие вместо необходимых денежных оборотных средств облигации предприятия нуждаются в деньгах сегодня, а не через 5 лет, возникает спрос на покупку банками облигаций с дисконтом. Поскольку в этой операции уже сегодня банки затрачивают денежные средства, то расчет коммерчески выгодного уровня дисконта осуществляется по формуле дисконтированной стоимости «пренумерандо» – при приведении всех будущих денежных потоков к моменту времени t=0 (2004 год) [ 27]:

(5.1)

(5.1)

где – t- количество интервалов времени начисления ставок(в годах) –

Формула (5.1) показывает уровень цены приобретения банком облигации НДС, которая соответствует через 3 года при погашении облигации по номиналу эквивалентной доходности вложенной в покупку облигации суммы при ее вложении в альтернативные финансовые инструменты.

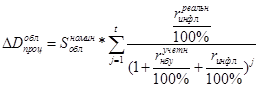

Поскольку облигации ПОВД – процентные, то возможно по ним будут выплачены проценты по реальным ( не прогнозным) ставкам инфляции, что дает дополнительную дисконтированную доходность облигации, рассчитываемую по формуле :

(5.2)

(5.2)

где –

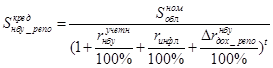

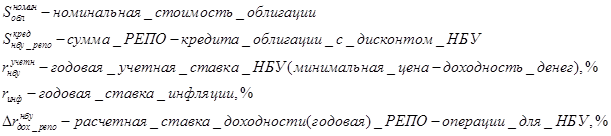

Банк, затративший средства на покупку облигаций, также не может ожидать 5 лет погашения их по номиналу, поскольку затрачены заемные оборотные средства, имеющие более краткий срок возврата, чем получение средств по дол-госрочным облигациям. Поэтому для банков целесообразно воспользоваться инструментом производной ценной бумаги - РЕПО-контрактом, т.е. получением рефинансирования от Национального банка Украины под контракт с залогом облигаций и их обязательным выкупом[38]. Сумма рефинансирования, ко-торую предоставляет Национальный банк на каждую облигацию НДС с учетом риска непогашения РЕПО-контракта и своей доходности от рефинансирования, рассчитывается по формуле , аналогичной формуле (5.1) :

(5.3)

(5.3)

где :

Полученные в результате операции РЕПО средства рефинансирования используются банком для прямого кредитования клиентов. Дисконтированная

доходность прямого кредитования рассчитывается по формуле ( в расчете на кредитную сумму от одной облигации) :

(5.4)

(5.4)

где :

![]()

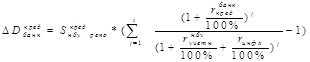

Для расчета общей доходности – объединим все 3 этапа.

Суммарная доходность всех 3 этапов финансовой операции банка с облигациями НДС выражается расчетной рентабельностью вложенных средств на покупку НДС – облигаций по формуле :

(5.5)

(5.5)

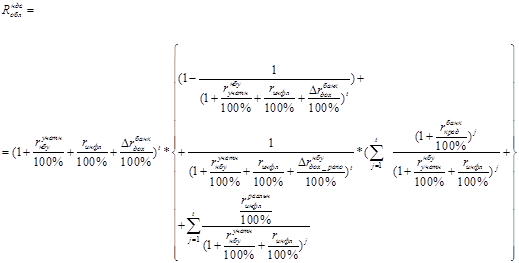

После преобразований выражения (5.5) получаем формулу для оценки рентабельности 3 этапов финансовой операции с облигациями НДС, имеющую 6 варьируемых переменных, которые регулируют выходной параметр эффективности – дисконтированную «пренумерандо» - рентабельность финансовых затрат банка .

(5.6)

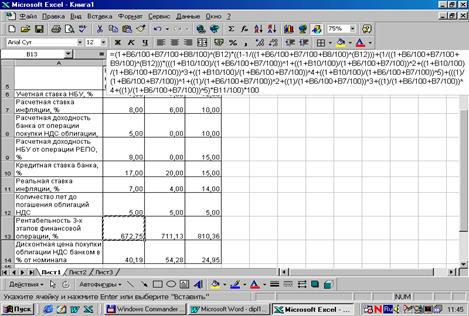

В табл. 5.1 приведена граф-копия программы в таблице EXCEL-2000 алгоритма вычисления рентабельности по формуле (5.6).

Таблица 5.1 – Построение алгоритма расчета формулы (5.6) в EXCEL-2000

|

В табл. 5.2 приведены результаты расчетов при варьировании переменными по номинальному, оптимистическому и пессимистическому вариантам.

Таблица 5.2 – Результаты расчетов вариантов эффективности 3-х этапной финансовой схемы с РЕПО – элементом (производная ЦБ)

|

Номиналь-ный вариант |

Оптимисти-ческий вариант |

Пессимис-тический вариант |

Вариант владель-цев облигаций НДС | |

|

Учетная ставка НБУ, % |

7,00 |

7,00 |

12,00 |

0,00 |

|

Расчетная ставка инфляции, % |

8,00 |

6,00 |

10,00 |

6,00 |

|

Расчетная доходность банка от операции покупки НДС облигации, % |

5,00 |

0,00 |

10,00 |

1,00 |

|

Расчетная доходность НБУ от операции РЕПО, % |

8,00 |

0,00 |

15,00 |

15,00 |

|

Кредитная ставка банка, % |

17,00 |

20,00 |

15,00 |

17,00 |

|

Реальная ставка инфляции, % |

7,00 |

4,00 |

14,00 |

6,00 |

|

Количество лет до погашения облигаций НДС |

5,00 |

5,00 |

5,00 |

5,00 |

|

Рентабельность 3-х этапов финансовой операции, % |

672,75 |

711,13 |

810,36 |

442,84 |

|

Дисконтная цена покупки облигации НДС банком в % от номинала |

40,19 |

54,28 |

24,95 |

71,30 |

|

Рентабельность простой операции дисконтной покупки облигаций и погашения по номиналу через 5 лет |

248,83 |

184,24 |

400,75 |

140,26 |