Развитие системы страхования автотранспортных средств в РКРефераты >> Банковское дело >> Развитие системы страхования автотранспортных средств в РК

Следовательно, в 2009 году произойдет целая серия банкротств страховщиков, специализирующихся именно на автостраховании. Кризис рынка ОСАГО будет сопровождаться задерживанием выплат, ухудшением качества обслуживания и, как следствие, недовольством страхователей и дискредитацией всего страхового рынка, что может сильно затруднить дальнейшее развитие страховой розницы.

Единственный выход из сложившейся ситуации – корректировка поправочных коэффициентов и повышение тарифов. Поправочные коэффициенты должны быть скорректированы таким образом, чтобы убыточность по отдельным тарифным территориям и типам транспортных средств распределялась равномерно. В связи с высоким уровнем инфляции в России имеет смысл ввести новый поправочный коэффициент, который позволил бы ежегодно корректировать тарифы на ОСАГО с учетом инфляции на автозапчасти и услуги автомастерских. Утверждение индексации данного поправочного коэффициента правительством Российской Федерации целесообразно было бы осуществлять ежегодно на основе данных Федеральной службы государственной статистики.

В условиях мирового финансового кризиса повышение тарифов может привести к росту социальной напряженности. Тем не менее, действовать надо быстро, иначе уже в 2009 году рост убыточности приведет к уходу с рынка ОСАГО до половины его участников.

Также среди актуальных дополнений, которые позволят рынку автострахования в России выйти на качественно новый уровень: упрощенное оформление мелких дорожно-транспортных происшествий – «Европейский протокол», «Зеленая карта» и увеличение лимитов страховых сумм.

Первое новшество заключается в том, что с введением «Европейского протокола» на мелкие ДТП (с убытком, не превышающим 25 тыс рублей, участием не более двух автомобилей и при отсутствии пострадавших, признании одного из участников ДТП виновным, отсутствии вреда жизни и здоровья участников ДТП) не будут выезжать сотрудники ГИБДД. Эти изменения будут способствовать сокращению времени на урегулирование страхового события и решение оперативных вопросов. Аналогичная система успешно работает во всех странах Европы.

Второе изменение связано с подготовкой к вступлению России в международную систему страхования гражданской ответственности владельцев транспортных средств «Зеленая карта». Специальная группа экспертов Европейской комиссии исследовала российское законодательство на предмет возможности участия в этой системе и дала положительное заключение. Определились и страховщики – 23 компании представили заявки и подтверждение по обеспечению финансовых гарантий. Ориентировочный срок присоединения к системе – с 1 января 2009 г.

Министерство финансов Российской Федерации предложило установить персональный лимит по жизни и здоровью на каждого потерпевшего в размере 160 000 руб. Исходя из возможных предложений по установлению единых подходов к оценке человеческой жизни по всем видам обязательного страхования, включая ОСАГО, этот лимит может увеличиться до 2–5 млн руб. Это среднесрочная перспектива. А в долгосрочной, по мере более полной гармонизации российского страхового законодательства с европейским, этот лимит может еще повыситься.

Ускорение темпов роста рынка КАСКО связаны с увеличением продаж новых иномарок, значительная часть которых продается в кредит (традиционно банки выдают кредит только при условии страхования автомобилей по системе КАСКО).

Тарифы у большинства страховых компаний практически сравнялись. В среднем полис КАСКО для отечественного нового авто обходится в 8–10% от его стоимости, для иномарок – 6–9%. Однако в последний год страховщики изменили свой подход к расчету стоимости страхового полиса. Сегодня в основе цены полиса – не только стоимость машины, но и марки, модели, года выпуска авто и места его эксплуатации. Крупные страховщики накопили серьезную статистическую базу относительно частоты ДТП и угоняемости разных марок в различных городах.

В среднесрочной перспективе рост добровольного страхования будет происходить параллельно с изменением структуры автомобильного парка за счет сокращения числа старых и недорогих машин.

Главным фактором влияния на рост продажи полисов КАСКО является увеличение объемов продаж легковых автомобилей в кредит. Все кредитные автомобили страхуются по схеме КАСКО плюс ОСАГО. Нередко условием банка является дополнительное страхование гражданской ответственности владельца. Спецификой страхования кредитных машин является то, что в случаях угона машины, а также в случае полной конструктивной гибели выгодоприобретателем в части непогашенной задолженности по кредиту является банк. По остальным рискам первым выгодоприобретателем является автовладелец. Тариф на страхование кредитного автомобиля зачастую выше, чем у некредитного, поскольку при страховании некредитного автомобиля базовый страховой тариф может быть уменьшен за счет различных скидок.

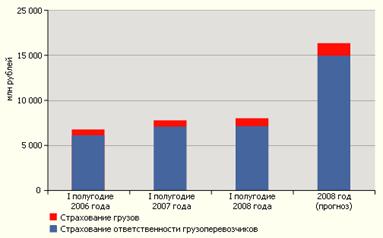

Рынок страхования грузоперевозок в Российской Федерации развивается гораздо медленными темпами. Динамика структуры рынка страхования грузоперевозок в России представлена на рисунке 18.

Рисунок 18. Динамика структуры рынка страхования грузоперевозок в России

С учетом инфляции фактически произошло снижение объема совокупных взносов по страхованию грузоперевозок. По итогам 2007 года суммарный рынок страхования грузов и ответственности грузоперевозчиков вырос с 14,8 до 15 млрд рублей (прирост составил около 1%).

Несмотря на то что доля застрахованных грузов в общем объеме грузоперевозок растет, а степень проникновения страхования в логистическую культуру увеличивается, объемы собранных премий остаются практически на том же уровне. Между тем существует огромный нереализованный потенциал роста рынка страхования грузоперевозок. Об этом можно судить, сопоставив долю застрахованных грузов при внешних перевозках (охвачены страхованием на 80–85%) и при перевозках грузов внутри страны, оценки которой колеблются на уровне 20–35% от общего грузооборота.

Полноценному росту рынка мешают проблемы. Основными проблемами, мешающими полноценному расширению охвата грузоперевозок страхованием, являются спорные моменты в законодательстве, регулирующем страховую деятельность, несоответствующее оформление документов по грузоперевозкам, низкая страховая культура. Несмотря на то что информированность заинтересованных участников процесса перевозки грузов о самой возможности страхования сильно выросла, понимание его сути все еще оставляет желать лучшего.

Впрочем, развитие рынка страхования грузоперевозок не зашло в тупик. В последнее время появились положительные тенденции. Во избежание крупных убытков по страхованию грузов страховщики стали больше внимания уделять оценке и селекции рисков. Просматриваются тенденции повышения качества страхового покрытия, специфика груза все больше определяет объем ответственности страховщика, порядок декларирования и выплаты страхового возмещения. Страхователи более серьезно подходят к выбору страхового партнера.