Развитие системы страхования автотранспортных средств в РКРефераты >> Банковское дело >> Развитие системы страхования автотранспортных средств в РК

На рисунках 7 и 8 представлен удельный вес классов страхования по отраслям «общее страхование» и «страхование жизни» в 2008 году.

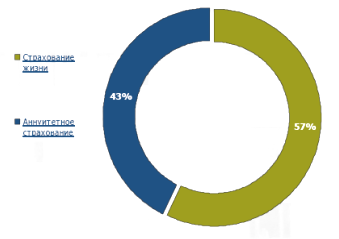

Рисунок 7. Распределение страховых премий по отрасли «страхование жизни»

В отрасли страхование жизни значительно увеличилась доля анниутетного страхования, что связано с введением обязательного страхования работодателя за причинение вреда работнику.

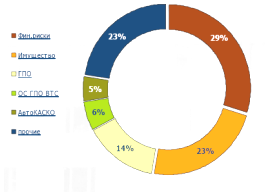

Рисунок 8. Распределение страховых премий по отрасли «общее страхование»

Развитию общего страхования в основном способствовали высокие темпы роста премий по страхованию от финансовых убытков, страхованию имущества и ГПО.

Обязательные виды страхования в Казахстане охватывают достаточно широкий круг страхователей, в особенности обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, и соответственно доступность страховых услуг должна быть обеспечена страховыми организациями. Из чего следует, что данный вид страхования характеризуется большими административными затратами (комиссионное вознаграждение страховым агентам, создание филиальной сети, реклама, участие в базе данных и создание страхового омбудсмана).

По объекту страхование может классифицироваться на личное и имущественное (рисунок 9).

|

Рисунок 9 – Классификация видов страхования по объекту страхования

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним.

Представленные на рисунке 8 классы страхования раскрываются следующим образом в Законе Республики Казахстан «О страховой деятельности»:

1) Страхование от несчастного случая и болезней представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в фиксированной сумме либо в размере частичной или полной компенсации дополнительных расходов застрахованного в случаях смерти, утраты (полной или частичной) трудоспособности (общей или профессиональной) или иного причинения вреда здоровью застрахованного в результате несчастного случая или болезни.

2) Медицинское страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации расходов застрахованного, вызванных его обращением в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

3) Страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средством транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

4) Страхование грузов представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением грузом, вследствие его повреждения или уничтожения, включая пропажу, независимо от способа транспортировки груза.

5) Страхование имущества представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением имуществом, вследствие его повреждения или уничтожения.

6) Страхование предпринимательского риска представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 810 Гражданского кодекса Республики Казахстан.

Одним из наиболее востребованных классов страхования выступает страхование ответственности. Страхование ответственности, как самостоятельная отрасль страхового дела, появилась с установлением в законодательстве капиталистических стран института общей гражданской ответственности.

Эти нововведения знаменовали собой существенные перемены в правосознании, в особенности, в части понимания юридической ответственности, вызванные социальными сдвигами под влиянием промышленной революции XIX в.: невиданным расширением производства, вовлечением в него громадных масс населения, механизацией производственных процессов и транспорта.

Объектом страхования ответственности выступает гражданская ответственность, которую различают на внедоговорную (деликтную) и договорную гражданскую ответственность.

Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств и регламентируется Гражданским Кодексом. Договорная ответственность наступает в случаях, когда в законе либо в договоре установлены формы и пределы ответственности за нарушение условий определенных договоров, либо сторонам предоставлено право самим оговаривать в договорах виды и условия ответственности. Внедоговорная ответственность наступает в случаях причинения вреда, не связанного с неисполнением (ненадлежащим исполнением) договорных обязательств. Внедоговорная ответственность регламентируется только законом либо предписаниями иных правовых актов.

Страхование ответственности для застрахованных означает:

- защиту от возможных притязаний по ответственности;

- перераспределение убытков по виду страхования ответственности между участниками-страхователями страховой компании и минимизацию, таким образом, собственных расходов;

- получение юридической консультации профессионалов – юристов страховой компании и покрытие судебных издержек /9/.

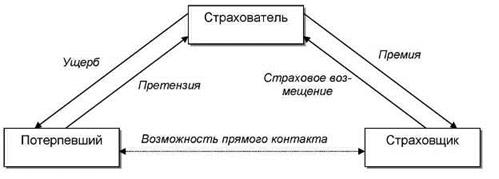

При урегулировании страхового случая при страховании ответственности важной особенностью является отношение в треугольнике между страхователем, страховщиком и потерпевшим (рисунок 10).

Рисунок 10. Механизм действия страхования ответственности

Отношение между страхователем и страховщиком можно обозначить как отношение покрытия, которое не идентично всей возможной ответственности страхователя. Страхователь отвечает в неограниченном размере, а покрытие предлагается лишь в пределах страховой суммы. С другой стороны, в рамках страхования ответственности страховщик может оплачивать расходы, не связанные с прямыми претензиями по ответственности потерпевшего (например, стоимость расходов по спасению, стоимость судебных расходов на защиту от необоснованных претензий и т.д.).

Особенностью страхования ответственности является порядок определения в договоре страховой суммы, которую часто называют лимитом ответственности. Термин «лимит ответственности» практически не имеет значения, отличного от термина «страховая сумма», однако он широко применяется в страховой практике многих стран. В отличие от страхования имущества, при котором страховая сумма обычно определяется страховой (действительной) стоимостью имущества, при страховании ответственности стороны устанавливают в договоре предельную сумму возмещения – лимит принимаемой на себя страховщиком ответственности страхователя, которая может возникнуть при причинении последним вреда (убытков) третьим лицам. При заключении договора страхования ответственности размер страховой суммы «определяется сторонами по их усмотрению» и зависит от максимально возможного объема лимита ответственности страхователя /4/.