Расчеты пластиковыми картамиРефераты >> Банковское дело >> Расчеты пластиковыми картами

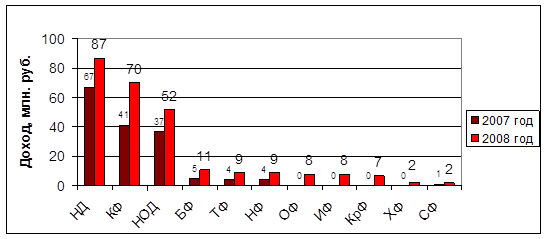

В 2008 году доход от эмиссии пластиковых карт составил 265 млн. руб., что на 65% превышает доход от эмиссии карт в 2007 году. Наибольший доход от эмиссии пластиковых карточек как в 2007, так и в 2008 году имеет Новосибирская дирекция. На 2008 год он составил 87 млрд. руб. Наименьший доход от эмиссии карт по итогам 2008 года был у Самарского филиала – 2 млрд. руб.

Рис.15 – Фактический доход от работы с пластиковыми картами за 2007/2008 г.г.

Таким образом, подводя итог исследования рынка пластиковых карт в практическом аспекте, можно сделать вывод о том, что одним из инструментов безналичных расчетов является пластиковая карта. В настоящее время пластиковый бизнес - это более 1,3 млрд. выпушенных карт. Ежегодный мировой оборот превышает 3 трлн. долл. Наиболее крупным эмиссионным центром является Москва и Московская область. Однако вместе с тем в 2007г. в России набирала силу тенденция к географической диверсификации карточного бизнеса. По итогам года в 18 регионах страны банки эмитировали более 1 млн. карточек.

В структуре эмиссии по-прежнему подавляющую часть эмитированных карточек составляют продукты для физических лиц. В 2007г. для юридических лиц было выпущено всего 180 800 карточек, или 1,7% общей эмиссии. Наибольшее количество выпущенных карт и объем операций с их использованием приходится на международные платежные системы Visa и Europay/MasterCard. Наряду с этим в России действуют отечественные платежные системы: Золотая Корона, Union Card, ACOORD, STB Card и ряд других небольших систем.

За период с 2001г. по 2008г. общая эмиссия банковских карточек в стране выросла с 10,5 до 103,5 млн. шт. Среди держателей карточек подавляющее большинство составляют держатели расчетных (дебетовых) карточек. Их доля в общем количестве эмитированных карточек составляет 90,9%. За период c 2001г. По 2006г. оборот по карточкам (без пересчета на темпы роста инфляции) увеличился с 416,1 млрд. руб. до 4 433,7 млрд. руб., или в 10,7раза.

В России действует огромное количество банков, занимающихся эмиссией пластиковых карт. ОАО «УРСА Банк» – крупнейший сетевой банк России. Банк является эмитентом пластиковых карт ряда международных и отечественных платежных систем. УРСА Банк является региональным лидером по эмиссии пластиковых карт. На сегодняшний день банком эмитировано более 900 тыс. карт, из них «Золотая корона» более 700 тыс. шт. , Visa - 156 тыс. шт., Union Card 109 тыс. шт. Банк продаёт как индивидуальные, так и зарплатные пластиковые карты таких платежных систем как: «Золотая Корона»; Visa International: Electron, Classic, Gold, Platinum; MasterCard Internatinal: Maestro, Standart, Gold.

Анализируя Российский рынок пластиковых карт, я столкнулась с рядом проблем, которые в настоящее время присущи данному рынку. Более подробно я бы хотела остановиться на них в следующей главе.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕХНОЛОГИЙ РАСЧЁТОВ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ

3.1 Проблемы развития Российского карточного рынка

Широкому использованию пластиковых карт - как основной формы расчетов за товары и услуги препятствуют ряд причин. Одной из основных проблем, препятствующих использованию пластиковых карт, является недоверие населения к банковской системе и пластиковым картам, в частности.

Другим фактором, отталкивающим рядовых потребителей от «пластика», является отсутствие просветительской, пропагандисткой работы по обучению и развитию навыков работы с картами.

Несмотря на то, что банкиры уже десять лет пытаются привить навыки использования «пластика» россиянам, культура обращения с картами в нашей стране оставляет желать лучшего. Виноваты в этом, наверное, и банки, и сами владельцы карт: не всегда сотрудник банка обременяет себя подробным ликбезом бестолковому клиенту. Клиенты же, в свою очередь, частенько игнорируют элементарные правила обращения с картами. В результате и банки, и клиенты несут потери.

По данным социологических опросов, наиболее типичные ошибки пользователей пластиковых карт следующие:

- хранение PIN-кода вместе с картой;

- при снятии наличных через банкомат деньги и карты забирают не сразу или забывают забрать;

- несвоевременное уведомление банка об утере карты;

- передача карты третьим лицам;

- несоблюдение технических правил хранения карты (температурные, магнитные, механические воздействия);

- подпись платежных документов без проверки суммы или при отсутствии таковой;

- утеря PIN-кода;

- ошибки в наборе PIN-кода;

- не сохранение платежных документов;

- нерегулярная проверка выписки по карте;

- отсутствие подписи на соответствующей полосе;

- незнание правил брони/оплаты гостиниц, проката авто и т.п.;

- вставляют не той стороной и не в то отверстие банкомата;

- попытка снять деньги до нуля (не учтя комиссию банка).

Основной прирост владельцев пластиковых карт осуществляется в рамках зарплатных проектов. Издержки зарплатных проектов - это карты подневольных людей. И объяснять им, что банк оказывает им услугу, предоставляя возможность пользования картой, очень сложно. Ведь человек не просил об этой услуге. Поэтому психологически понятно его желание, чтобы услуга была для него бесплатной.

Объемы остатков средств на картах весьма существенно зависят от того, каким образом они получили карту. Или человек сам пришел в банк и приобрел ее. Или человеку карту выдали на предприятии вместо наличной зарплаты, то есть, как сейчас уже говорят, посадили на пластик. В первом случае на карте сосредоточены нормальные остатки, там гораздо более высокий уровень работы клиента с картой.

Причина одна. Она есть порождение в целом экономической ситуации в стране. На сегодня нет ни одного законодательного акта, который бы поощрял развитие банками системы пластиковых карт. А ведь эти проекты весьма дорогостоящие. И любой коммерческий банк, учитывая эти обстоятельства, соответствующим образом ведет себя на рынке пластиковых карт. Нужны эффективные экономические шаги со стороны государства для поддержки этой сферы банковской деятельности, то же льготное налогообложение операций по пластиковым картам. Ведь окупаемость тех же зарплатных проектов для банков составляет два-четыре года. Это немалые сроки. Однако банки идут на значительные расходы и покупают дорогостоящие банкоматы и берут на себя затраты по пластиковым картам.

Что говорит статистика? В первые два-три месяца клиенты, пришедшие в банк по зарплатным проектам, снимают деньги, как правило, под «ноль». Но в том-то вся прелесть, что психология человека затем меняется. Он по-иному начинает смотреть на процесс своего взаимодействия с картой. И появляются остатки средств на картсчетах. И они начинают расти. И многие банк считаютт, что этим надо заниматься. Тем более, что через зарплатные проекты банки выстраивают более плотно свою работу с крупными клиентами и по другим направлениям.[21]

При реализации зарплатных проектов банки предлагают предприятиям устанавливать торговые терминалы, к примеру, в заводских столовых. Предприятия отказываются. Мотивы: столовые плохо посещаются работниками. Значительная часть людей приносит питание из дома. Аналогичная история и с приобретением продуктов питания. Очевидно, что абсолютное большинство россиян питаются с рынков, мелких магазинов, а не от супермаркетов с карточными терминалами. Это все следствие нашей слабой экономики.