Расчеты пластиковыми картамиРефераты >> Банковское дело >> Расчеты пластиковыми картами

Увеличению спроса на наличные деньги со стороны населения способствует усиление процесса дедолларизации. По данным платежного баланса Российской Федерации, превышение продажи валюты населением и нефинансовыми предприятиями над ее покупкой в 2006г. по сравнению с 200 г. увеличилось в 9,4 раза.

Фактором роста наличных платежей также является большое количество операций, совершаемых населением в многочисленных мелких розничных магазинах, где наличность является единственным инструментом расчетов. Кроме того, значительная часть товаров в настоящее время реализуется на вещевых, смешанных и продовольственных рынках. Так, в 2006г. доля продаж на вещевых, смешанных и продовольственных рынках составила около 20% общего объема оборота розничной торговли.

Склонность к покупкам на рынках объясняется относительно невысоким уровнем доходов населения. Так, в 2006 г. более половины российских граждан имели менее 8 тыс. руб. месячного среднедушевого дохода.

Росту наличных денег в обращении способствует также развитие сети банкоматов, которые в любое время обеспечивают клиентов необходимой наличностью, отсюда – система банкоматов постоянно нуждается в достаточном количестве наличных денег, чтобы она могла функционировать бесперебойно.

За 2006г. количество банкоматов в стране увеличилось на 56,9% и на 1 января 2007г. составило 68 973 единицы. Развитию сети банкоматов способствовал, в свою очередь, широкомасштабный выпуск банковских карт в рамках так называемых «зарплатных» проектов.

В данном случае вид карты и банк определяется административным путем, т. е. конечный потребитель – держатель карты – не принимает участия в выборе продукта. Более того, не все держатели «зарплатных» карт знают, какой универсальный инструмент у них в руках и что они могут использовать его при оплате товаров и услуг. В то же время благодаря средствам массовой информации наши граждане хорошо осведомлены, как мошенники могут обнулить карточные счета.

Банк России проводит постоянную работу по расширению применения электронных средств платежа. В международной практике, помимо банковских карт, развиваются и другие средства безналичных платежей. В настоящее время все чаще используются «электронные кошельки», наиболее простые варианты которых имеются и в России (в том числе телефонные карты и карты для проезда в метро).

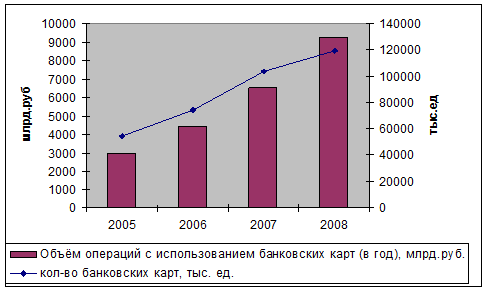

По данным Банка России, на начало 2008г. на территории Российской Федерации действовало 1189 кредитных организаций, из них 723 организации (более 60%) осуществляли эмиссию и/или эквайринг платежных карт. Всего на за I квартал 2008г. было выпущено 1071800 млн. банковских карт, из них более 90% – дебетовые. Отдельно следует выделить тот факт, что подавляющая часть всех платежных карт в России (около 90%) выпускается в рамках «зарплатных» проектов (см. рис. 4).

Рис. 4 - Количество банковских карт и объем операций с их использованием[7]

Несмотря на достаточно высокие темпы прироста количества банковских карт и объема операций, совершаемых с использованием платежных карт (в 2008 г. они составили 15,2 и 41,6 % соответственно).

В заключение хотелось бы отметить, что наличное денежное обращение остается важнейшей составной частью экономики страны и основой социальной стабильности. Увеличение наличного денежного оборота носит объективный характер и зависит от динамики основных макроэкономических показателей: ВВП, денежных доходов населения, оборота розничной торговли, индекса потребительских цен, обменного курса; а также связано с изменением Банком России методов регулирования количества наличных денег в обращении. В условиях развития информационных технологий возможности для расширения безналичных расчетов в сфере личного потребления имеются. Однако внедрение электронных средств платежа для оплаты товаров и услуг происходит постепенно, исходя из потребностей хозяйствующих субъектов. Таким образом, как свидетельствует анализ, наличные деньги в обозримом будущем сохранят свое доминирующее положение при расчетах населения за товары и услуги.

Вхождение России в сферу карточных технологий пришлось на начало 90-х гг., и сегодня рынок пластиковых карт является одним из самых динамичных направлений банковской деятельности. Если раньше наиболее популярным для населения способом вложения средств было хранение накоплений на вкладных счетах, то в последние годы вследствие снижения уровня доходов у большинства вкладчиков банковские продукты, направленные на привлечение средств физических лиц, стали менее востребованными. Теперь клиенты, разместив средства на банковских счетах, хотят иметь возможность получить их в любой момент, и пластиковые карточки предоставляют им эту возможность.

Платежная система представляет собой ассоциацию банков и компаний, работающих по общим правилам использования карточек. Основу платежной системы составляет совокупность нормативных, договорных, финансовых и информационно-технических средств, а также решений участников, которые регламентируют свои взаимоотношения относительно порядка использования карточек. В платежной системе существуют несколько статусов членства: полное, частичное и т.д.

Все карточки, которые принадлежат к одной платежной системе имеют признаки, позволяющие идентифицировать их принадлежность к этой платежной системе.

К современным платежным системам относятся VISA International, MasterCard International, American Express, Diners Club International, JCB International, которые значительно отличаются как по числу банков-участников, так и по количеству эмитированных платежных карточек. VISA International на настоящий момент является самой крупной международной платежной системой, как по количеству карточек, так и по оборотам.

Международная платежная система построена по принципу ассоциации финансовых организаций из различных стран. Организационный принцип - бездоходная корпорация, зарегистрированная в США, в штате Делавар. Члены ассоциации одновременно являются ее совладельцами: более 19 тысяч членов - крупнейших мировых финансовых организаций. Управляющий орган - Совет Директоров, выбираемый из числа наиболее активных членов (в зависимости от объема операций и числа выпущенных карточек) и утверждающий президента.

Система “Золотая корона” в настоящее время является крупнейшей в России мультиэмитентной межрегиональной системой безналичных расчетов по банковским пластиковым карточкам.

«Золотая Корона» - национальная платежная система, предоставляющая весь спектр услуг в области наличных и безналичных платежей.

Система объединяет 220 банков в 75 регионах России, в странах ближнего и дальнего зарубежья, а также торгово-сервисные предприятия. Среди клиентов Системы – ведущие региональные банки ("УРСА Банк", "Челябинвестбанк", "Далькомбанк", "Уралсиб-Югбанк", филиал Инвестсбербанка "ОПСБ", "Татфондбанк", "Конверсбанк-Москва" и др.), ведущие российские торговые сети ("Детский мир", "Топ-Книга", "Незабудка" и многие другие).