Роль и место вкладов населения в деятельности коммерческого банкаРефераты >> Банковское дело >> Роль и место вкладов населения в деятельности коммерческого банка

Экономическая политика направленная на стабилизацию экономики, кардинальное изменение характера денежно-кредитной политики в сторону ее ужесточения, увеличение доходов населения привело к значительному росту в последние годы депозитов физических лиц, что можно увидеть по данным табл. 2.1. Несмотря на то, что за два месяца 2006 года прирост средств населения в белорусских рублях на банковских счетах составил 7,4%, что на 5,2% меньше, чем за аналогичный период предыдущего года, однако, в целом имеет положительную тенденцию. В то же время прирост по счетам в иностранной валюте в денежном выражении на 5,1 млн. долларов США превысил аналогичный показатель предыдущего года.

При реализации денежно-кредитной политики с целью повышения привлекательности сбережений в национальной валюте были снижены нормы отчислений в фонд обязательных резервов. Банковская система стала отвыкать от эмиссионных денег и проявлять интерес к средствам граждан и предприятий, привлекаемых на срок. В условиях существенного роста доходов населения, преобладания в структуре банковских ресурсов «коротких» пассивов и необходимости активизации инвестиционного процесса стала очевидной потребность в наиболее полной мобилизации средств граждан и их эффективном размещении. И одним из шагов в данном направлении является снижение норм отчислений в фонд обязательных резервов и дифференциация его величины в зависимости от вида банковских обязательств. Национальный банк постепенно идет в данном направлении. Норма отчислений была снижена до 5% по средствам физических лиц в национальной валюте, 9% по иностранной валюте и по средствам юридических лиц она составляет 9% . Наряду с положительным уровнем процентных ставок и ростом доходов населения – это еще один стимул для укрепления и расширения ресурсной базы банков.

Основным направлением денежно-кредитной политики на 2006 год является прирост депозитов физических лиц в размере 1,5 – 1,9 трлн. руб. или на 29 – 34%. И согласно данных табл. 2.2 видно, что данный показатель за два месяца выполнен в среднем на 17,6%.

Проанализируем состав привлеченных средств АСБ «Беларусбанк» и определим какую часть занимают средства физических и юридических лиц. Это позволит узнать какой депозитной политики придерживается банк и как изменялся состав и размер этих средств в течение времени (табл. 2.2)

Таблица 2.2 Анализ состава привлеченных средств банка

|

Показатели |

01.01.2002 |

01.01.2003 |

01.01.2004 |

01.01.2005 | ||||

|

Млн. руб. |

Уд. вес, (%) |

Млн. руб. |

Уд. вес, (%) |

Млн. руб. |

Уд. вес, (%) |

Млн. руб. |

Уд. вес, (%) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Вклады населения |

457456,5 |

27,4 |

805177,6 |

32,6 |

1405372 |

37,9 |

2265716 |

42,7 |

|

Вклады юридических лиц |

43057 |

2,57 |

44643 |

1,81 |

51260 |

1,38 |

59078 |

1,11 |

|

Привлеченные средства всего |

1672369 |

100 |

2473855 |

100 |

3706119 |

100 |

5302106 |

100 |

Из табл. 2.2 видно, что по мере увеличения привлекаемых средств, растет и доля вкладов физических лиц в среднем на 5,1% ежегодно, причем их доля в общем объеме ресурсов значительно превышает размер вкладов юридических лиц. В то же время, несмотря на увеличивающийся размер вкладов субъектов хозяйствования их удельный вес в объеме привлеченных ресурсов незначителен и, кроме того, по мере наращивания банком привлеченных средств эта доля уменьшается в среднем на 0,49% ежегодно. Данные показатели говорят о том, что банк строит свою депозитную политику опираясь в основном на такую категорию клиентов как физические лица.

Это накладывает на банк определенные обязательства, требует достаточно большого количества операционных расходов связанных с содержанием персонала и обширной филиальной сети, без которой было бы невозможно дальнейшие наращивание ресурсной базы.

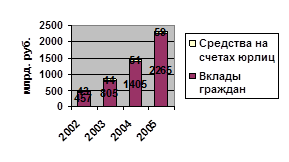

АСБ «Беларусбанк» занимает лидирующую позицию в сфере розничного банковского обслуживания физических лиц и темпы роста вкладов граждан по сравнению с депозитами юридических лиц тому доказательства (рис. 2.4).

Доля, которая приходится на АСБ «Беларусбанк» в привлечении средств населения во вклады по сравнению со всеми другими банками, хотя в последние два год уменьшилась, но по-прежнему остается очень высокой (табл. 2.3).

Рис. 2.4 Динамика роста вкладов граждан

Более половины депозитных ресурсов привлекаемых от физических лиц приходится на долю АСБ «Беларусбанк», что говорит о монопольном положении банка на рынке банковских услуг оказываемых населению и о его роли как одного из системообразующих банков.

Однако если смотреть динамику изменения сумм привлекаемых депозитов можно заметить, что АСБ «Беларусбанк» постепенно утрачивает свои позиции и данная тенденция наблюдается с 2005 года. Банку следует проанализировать ситуацию, так как при общем наращивании ресурсной базы в целом по банковской системе банк теряет свои позиции, постепенно уступая другим коммерческим банкам. Причина подобной ситуации может быть в недостаточной проработке условий предлагаемых депозитов, а также в том, что за последнее время банк не предложил клиентам новых видов вкладов, за исключением облигаций на предъявителя. Банку нельзя пускать ситуацию на самотек и пересмотреть свою депозитную политику.

Таблица 2.3 Вклады населения в учреждениях банков, млрд.руб.

|

Дата |

Всего |

В том числе | |||

|

АСБ «Беларусбанк» |

% к итогу |

Другие банки |

% к итогу | ||

|

2002 год |

823,8 |

457,5 |

55,5 |

366,3 |

44,5 |

|

2003 год |

1416,3 |

805,2 |

56,8 |

611,1 |

43,2 |

|

2004 год |

2339,8 |

1405,4 |

60,1 |

934,4 |

39,9 |

|

2005 год |

3886,4 |

2265,7 |

58,3 |

1620,7 |

41,7 |

|

2006 год |

5519,2 |

3028,1 |

54,9 |

2491,1 |

45,1 |